Все, что частные инвесторы в России и в мире пережили в 2022 году, уже вошло в историю. Это история шоков, падений и перехода в режим заниженных ожиданий. Но как и любая подобная история провала, она нелинейна и состоит из неочевидных сюжетных поворотов, о которых в конце года важно поговорить отдельно.

История спасения денег

Как известно, большое видится на расстоянии. Сейчас, оглянувшись назад, я поняла, что благодаря мартовскому шоку мне удалось спасти очень много денег — до 25% счета. В одной лодке со мной оказалось большое число российских частных инвесторов, которые распродали свои американские позиции в марте. Но обо всем по порядку.

После 24 февраля россиянам буквально пришлось избавиться от иностранных акций. Технически инвестировать в них никто не запрещал, это можно делать и сейчас, но желающих осталось мало. Причина — нерыночные риски, страх ужесточения западных санкций, которые могут заморозить активы на неопределенное время.

Рисковать никто не хотел, и, скрипя зубами, российские инвесторы начали распродавать свои американские позиции. Некоторые закрывали их с приличным минусом: с самого начала года американский рынок уже бодро падал. Но риски перевесили жадность, мы все распродали, «зафиксировали минус» и ушли волноваться по другим вопросам. Тем временем американские акции продолжили падение. И в конце года многие инвесторы, как и я, обнаружили, что вынужденная продажа в марте уберегла их от тотального провала.

Например, горячо любимые нашими инвесторами акции Apple и Microsoft с начала года потеряли треть стоимости, а другие фавориты — Tesla, Neflix, Amazon, Disney, AMD — обрушились в 2 раза или даже сильнее.

Ирония тут в том, что россияне (и я в том числе) держали в американском рынке гораздо больше денег, чем в российском. По данным некоторых брокеров, до 70% портфелей частных российских инвесторов состояли из американских акций. Если представить альтернативный сценарий, где российским инвесторам не пришлось бы ничего продавать в марте, то сегодня убытки по портфелям были бы гораздо серьезнее.

Конечно, это не отменяет разочарования от того, что американский рынок — теперь для нас запретный плод: он в десятки раз больше, разнообразнее и интереснее российского, французского, немецкого, японского и других рынков. Ну разве что китайский с ним может посоревноваться, но доступ к Гонконгу у россиян частично появился лишь весной этого года. И известных нам компаний там пока очень мало.

История крушения прогнозов

В 2022 году российский фондовый рынок стал официальным местом выгула всех черных лебедей планеты. Индекс Мосбиржи рухнул на 38% по итогам года. Но если вы думаете, что прогнозы сейчас сложно строить только на российском фондовом рынке, вы ошибаетесь.

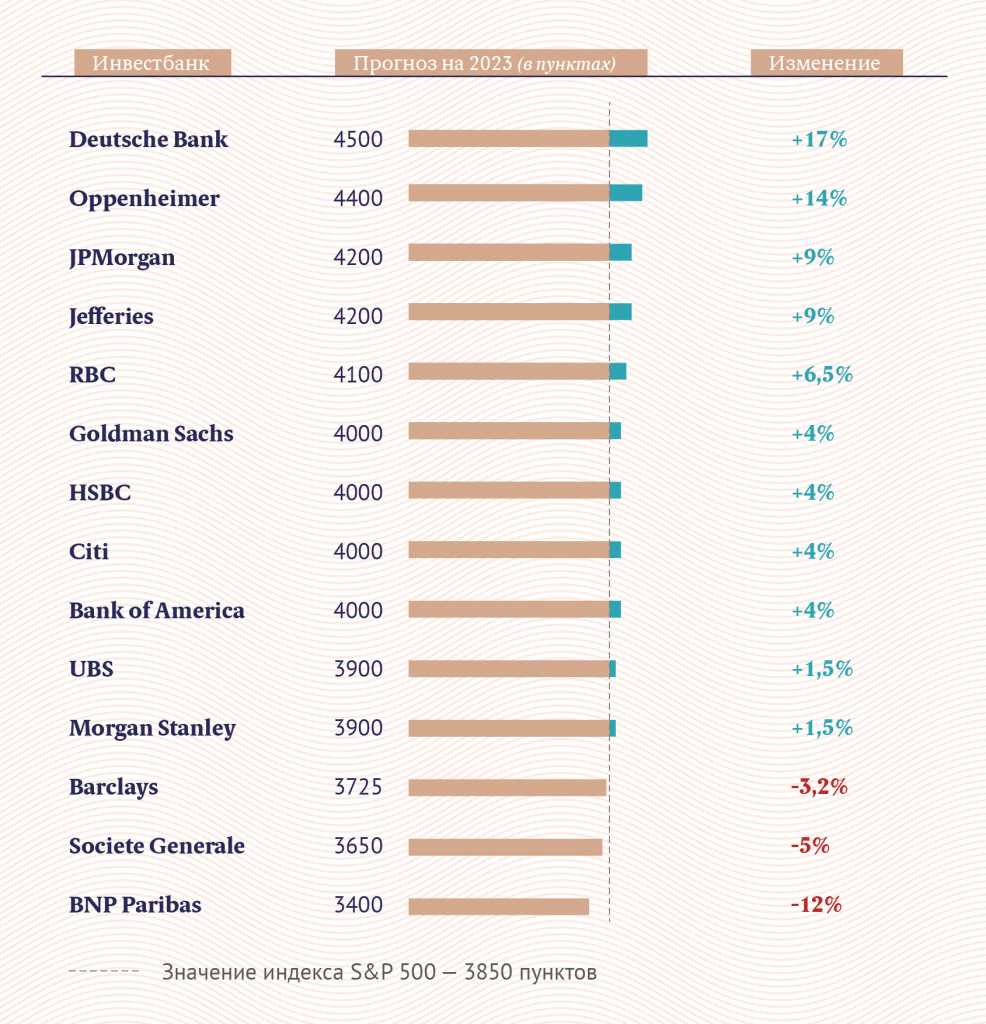

Похоже, 2022 год напрочь лишил весь финансовый мир возможности хоть что-то предсказать. Чтобы понять это, давайте прокатимся в машине времени в конец 2021 года: американский рынок за год вырос аж на 29% (рост индекса S&P 500 c дивидендами). Тогда большинство аналитиков ожидали, что повторить такой рост будет сложно, и поэтому осторожно прогнозировали на 2022 год рост в районе 10%. В итоге в этом году S&P 500 упал на 19%. Результат аж на 30% хуже прогнозов — а это значит, что их авторы ошиблись.

После такого любому клиенту будет сложно поверить экспертному сообществу. Портфели у клиентов ушли в глубокий минус: на -10% или даже на -20% в долларах. Как думаете, что прогнозируют аналитики на 2023 год? Правильно: ничего конкретного.

Ведущие инвестбанки не могут определиться, что будет с S&P 500 через год

Лучше всего эти прогнозы характеризует поговорка: «Кто в лес, кто по дрова». Не ясно, осторожничают ли инвестбанки или просто пытаются попасть пальцем в небо. Очевидно, что им просто не на что опереться в составлении прогноза: в геополитике и экономике сейчас больше неизвестных, чем в школьном уравнении под звездочкой.

История о валюте

Самый простой пример: портфели рублевых облигаций, составленные в начале года, почти не изменились в цене в рублях, но зато показывают прибыль, если перевести их стоимость в доллары. Исключительно за счет «щедрого» курса рубля. А прибавьте к этому еще и купонный доход с облигаций, который сейчас составляет в районе 10% годовых, — и получите самый непотопляемый портфель 2022 года на российском рынке.

В этом году история отношения российских инвесторов с валютой пополнилась историями о том, как часть из них покупала доллары по 100 и 120 рублей, и о том, как часть продавала доллары по 60 и 50 рублей. Оба вида сделок оказались крайне невыгодными и были продиктованы, скорее, страхом потери сбережений, чем логикой. Страх — самая сильная эмоция, а главный психологический закон инвестирования гласит: «Не совершай сделки на эмоциях».

Из этой «комедии ошибок», связанной с курсом рубля, можно сделать единственный вывод. Обывателю сложно ориентироваться в моменты паники. Поэтому надо просто дождаться, когда курс успокоится. К примеру, в 2022 году был достаточно длинный отрезок с мая по декабрь, когда курс довольно стабильно стоял в пределах 60–65 рублей за доллар.

В такие моменты как раз и нужно принимать решения о валюте. Большинство моих знакомых совершенно разумно распределили часть своих доходов между рублями, юанями и рублевыми облигациями. Это самые консервативные и самые «нетоксичные» активы, которые можно было выбрать летом. Сейчас, когда рубль снова начал ослабевать, логично обратить внимание на те активы, которые «подешевели» с учетом курсовой разницы — российские акции. Но тут уровень риска, конечно, значительно выше, поэтому каждый принимает решение сам.

Каким будет 2023 год

Судя по всему, никто не ждет ничего хорошего: ни аналитики, которые расходятся в прогнозах, ни инвесторы, которые продолжают выводить деньги или перекладывать их в защитные активы (юани, облигации и золото, а у кого есть возможность — в доллары и евро). Как известно, в такие моменты самые агрессивные инвесторы начинают покупать хорошие акции, которые стали очень дешевыми. Таких инвесторов мало, а вот рисков у них много, но и точки входа выглядят все интереснее.