Как дела у «Газпрома»

Если кратко, то не очень. Основные метрики оказались существенно хуже ожиданий рынка, а долговая нагрузка компании выросла почти втрое. «Провальным» отчет (по МСФО) за 2023 год аналитики назвали после того, как выяснилось, что выручка упала почти на треть (примерно на 27%), и вместо прибыли как в 2022 году, составившей 1,226 трлн рублей, теперь у «Газпрома» чистый убыток — 629 млрд рублей.

Даже несмотря на санкции, с которыми столкнулся «Газпром», аналитики все равно были настроены оптимистично и ждали прибыли — в 447 млрд рублей. Однако в контексте озвученных убытков на рынке мнения разошлись: кто-то считает, что про дивиденды можно забыть, а кто-то — что надежда у акционеров все равно есть.

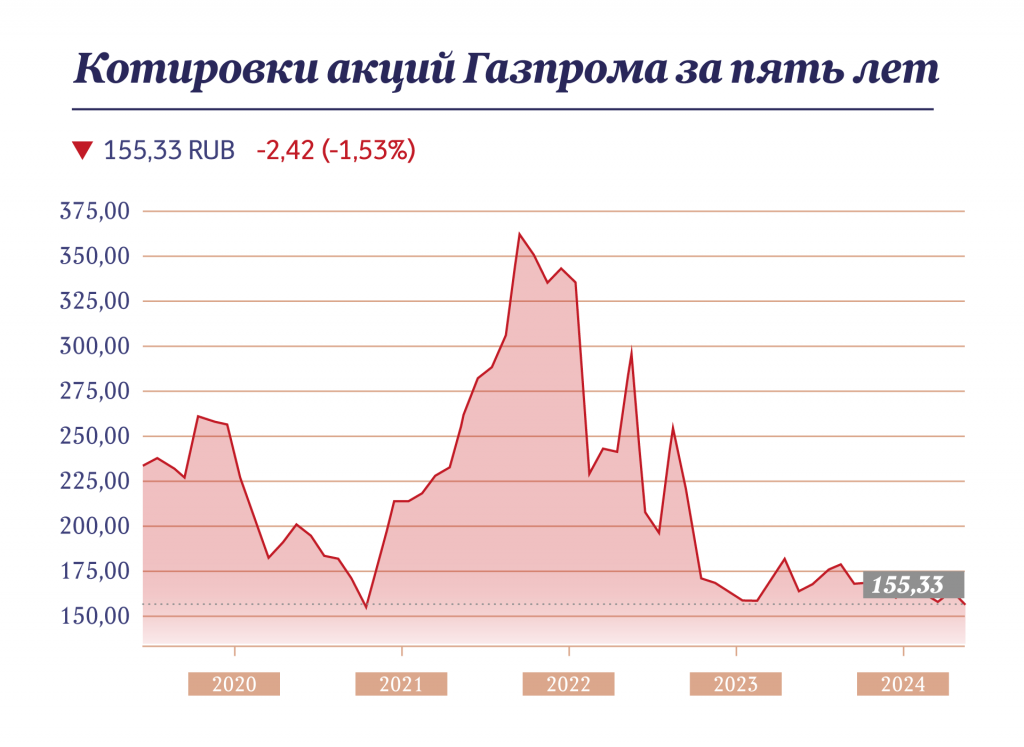

Как бы то ни было, отчет сначала «уронил» котировки самого «Газпрома» — в день публикации они упали на 3%, прямиком до мартовских минимумов — 158,4 рубля за акцию. А затем бумаги компании потянули за собой и остальной рынок — индекс Мосбиржи просел на 3,3%.

Добавили пессимизма и цифры по первому кварталу 2024 года (по РСБУ): выяснилось, что с начала года дела у «Газпрома» лучше не стали — как, впрочем, и у всего российского газового сектора. В отчете зафиксирован операционный убыток четвертый квартал подряд.

Как санкции повлияли на «Газпром»

Динамика, которую демонстрирует бизнес компании, тоже не выглядит впечатляюще: как отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях, на фоне санкций выручка «Газпрома» упала кратно: если в 2021–2022 годах она составляла примерно 10–11 трлн, то в 2023 году сократилась уже до 4 трлн.

«В целом у «Газпрома» был хороший стабильный бизнес, компания хорошо зарабатывала: в 2018 году чистая прибыль достигала 1,5 трлн, в 2019-м — 1,2 трлн, в 2020-м было на грани, но все равно они заработали 135 млрд, в 2021 году цифра составила 2 трлн. Провал в 2023 году обусловлен сильным падением поставок», — поясняет эксперт.

«Газпром» продает трубный газ, и его основной экспорт шел в Европу. На фоне санкций этот рынок сильно сократился вместе с доходами «Газпрома» — в итоге образовался большой чистый убыток. И если другие компании, столкнувшиеся с ограничениями, — например, те же нефтяники, — смогли перестроить сбыт на транспортировку морем, то у «Газпрома» газ шел через газопроводы. После взрыва «Северного потока» каналов для сбыта у компании осталось крайне мало. В итоге «Газпром» столкнулся с логистическим кризисом.

Все это привело к тому, что пока остальные котировки на российском рынке восстанавливались, «Газпром» оказался единственной «голубой фишкой», которая не показала рост. Падение экспорта и цен на газ ожидаемо привело к падению спроса на бумаги — и диапазон котировок составлял 155–185 рублей весь прошлый год (в 2 раза ниже, чем в том же 2021 году).

Между тем надежду инвесторам и рынку внушает «китайская перспектива» — компания может переориентировать свой экспорт на Китай. Однако главный вопрос, когда это произойдет. Как отмечает Романович, для того, чтобы продавать в КНР газ теми же объемами, что шли в Европу, нужно строить масштабную инфраструктуру, а это требует колоссальных капиталовложений.

Еще один пункт инвестиционной программы «Газпрома» — масштабная догазификация регионов, которую компания ведет последние несколько лет. В конце 2023 года в «Газпроме» заявляли, что компания планирует в 2024 году вложить в реализацию этой программы 270,3 млрд рублей — рекордный объем средств для компании: на 33,5 млрд рублей больше, чем в 2023 году. Судя по всему, в «Газпроме» делают ставку в том числе на внутреннего потребителя.

Что делать инвестору

- Для начала помнить, что даже наличие статуса «голубой фишки» не гарантирует компании рост. «Например, «Газпром» до сих пор входит в топ-индексов на Мосбирже и продолжает оставаться в лидерах по капитализации среди российских компаний, но сейчас это бизнес с плохими результатами», — подчеркивает Романович.

Компания может иметь хорошую капитализацию, может быть национальным достоянием, может быть на слуху, но это не гарантирует роста.

По итогам большая часть аналитиков склоняется к тому, что от «Газпрома» лучше временно отстраниться.

Если у вас нет акций компании, то сейчас тот самый случай, когда не нужно бежать выкупать падение, — то есть приобретать бумаги, когда они просели. Как правило, так действуют новички на рынке в надежде на будущий рост.

Вместо этого Романович советует не торопиться и занять в отношении «Газпрома» выжидательную позицию. И пока присмотреться к другим растущим идеям на российском фондовом рынке, который как раз переживает бум IPO.