Радость застройщика

Первоначально программа льготной ипотеки, заработавшая в самый разгар эпидемии ковида, была рассчитана до 1 ноября 2020 года, после чего ее продлили еще на год. Условия предполагали, что в одном из банков-участников можно было получить ипотечный кредит на квартиру в новостройке максимум под 6,5% годовых. Максимальная сумма кредита вначале была установлена в 8 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и в 3 млн рублей для остальных регионов, а затем повышена до 12 млн и 6 млн рублей соответственно. Минимальный первоначальный взнос при запуске программы составлял 20%, затем был снижен до 15%.

Никто не скрывал, что программа запускается для помощи строительному сектору, который оказался во время пандемии в тяжелом положении. Застройщики помощь оценили: согласно отчету «Индикаторов рынка недвижимости», по итогам 2020 года цена квадратного метра в Москве взлетела на 10–20% в зависимости от региона и класса дома, за первое полугодие 2021 года жилье подорожало еще на 10%. Причем дорожали не только новостройки, вошедшие в программу льготной ипотеки, — остальное жилье, в том числе на вторичном рынке, дорожало аналогичными темпами. Сказались снижение ключевой ставки ЦБ и конкуренция с льготными кредитами: взять обычную ипотеку стало возможно под 8% годовых. Таким образом, выгодные условия ипотеки — как с госучастием, так и без — стимулировали спрос, на фоне которого, в свою очередь, росли цены.

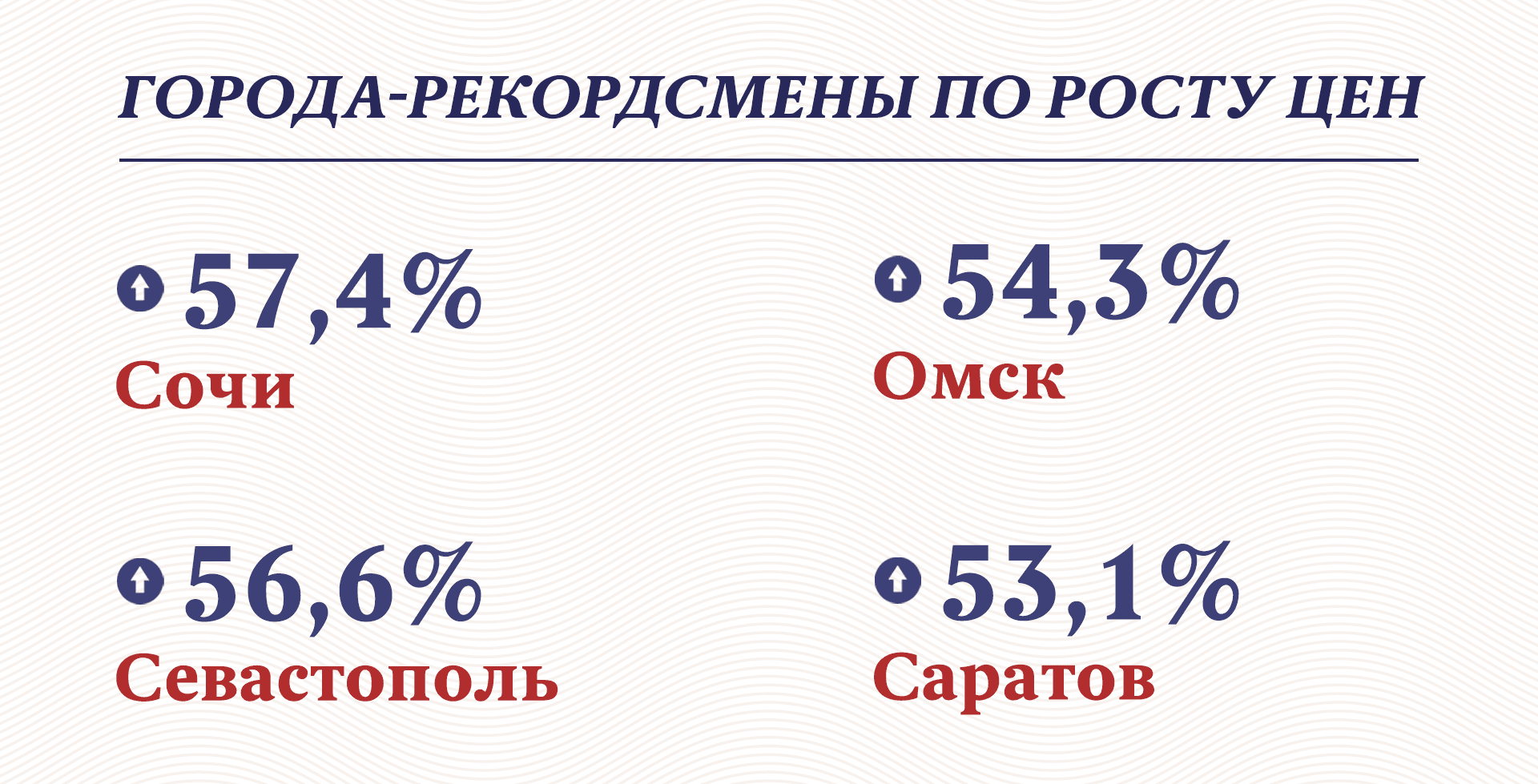

Интересно, что Москва, с точки зрения роста цен, оказалась не рекордсменом: по данным федерального портала «Мир квартир», в регионах квартиры дорожали быстрее, чем в столице. За время льготной ипотеки больше всего новостройки подорожали в следующих регионах.

Где больше всего подорожало первичное жилье

В среднем по 70 городам вне столиц рост составил 33%.

Рост цен был таким бурным, что забеспокоился даже Центробанк: его глава Эльвира Набиуллина предупредила, что на рынке недвижимости может надуться «пузырь». И пояснила, что для покупателей праздник щедрости уже окончен.

Для заемщиков во многих регионах низкая ставка уже перекрыта выросшей ценой квартиры.

Эльвира Набиуллина глава Центробанка РФ

Холодный душ

1 июля 2021 года многие называют датой, когда программу льготной ипотеки отменили. На самом деле программа была изменена — причем условия стали одинаковы для всех регионов.

До 7% повышена максимальная ставка по кредиту.

До 3 млн рублей уменьшена максимальная сумма займа.

Это практически «выбивает» из программы большинство городов, где стоимость жилья высока — прежде всего дорогие Москву, Сочи и Санкт-Петербург. Зато сама программа продлена до 1 июля 2022 года.

Соответственно, изменилась и ситуация на рынке недвижимости.

Последствия для рынка

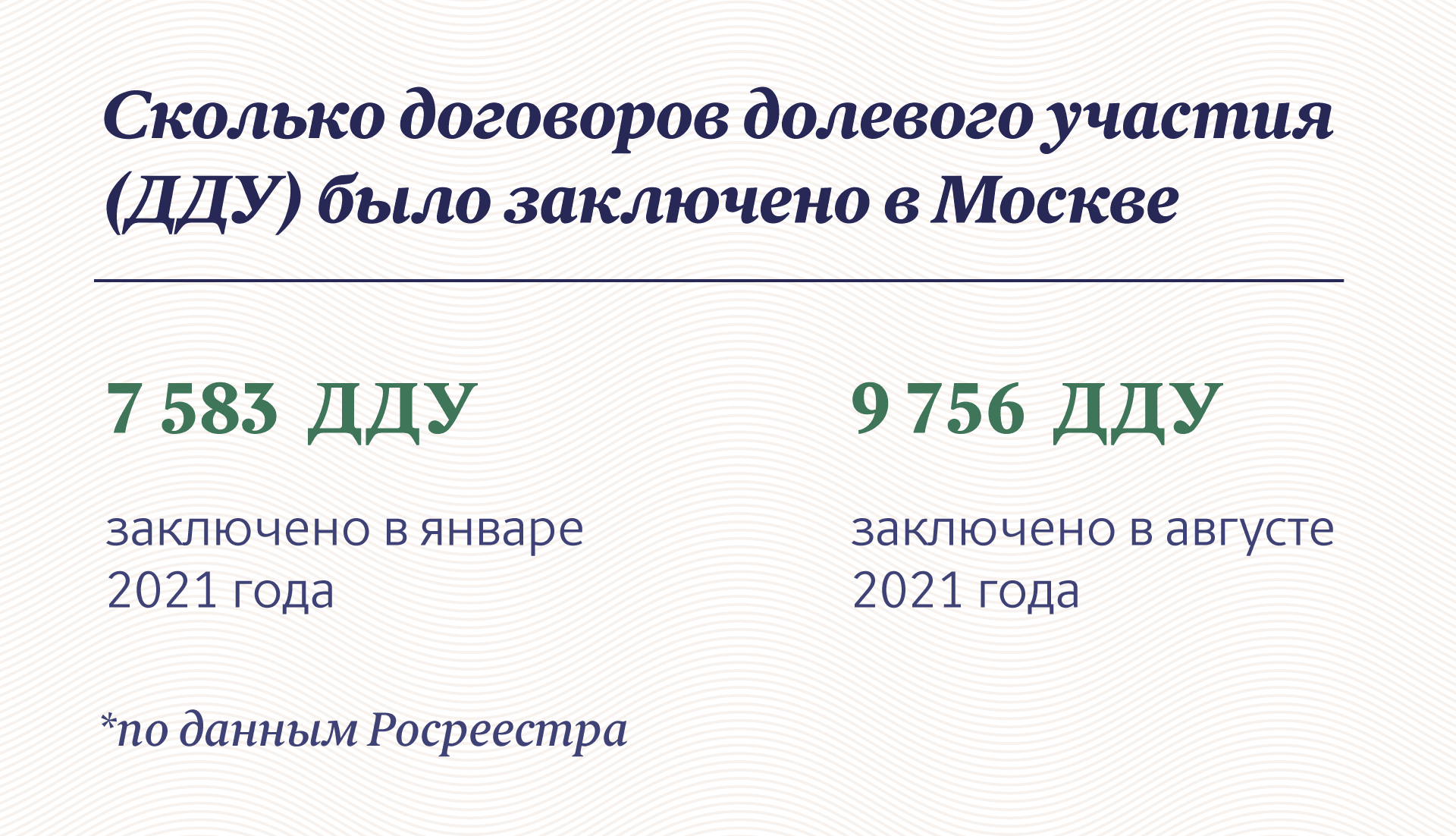

Падение спроса. Участники рынка с июля отмечают снижение покупательской активности. В девелоперской компании «КОРТРОС-Москва» зафиксировали падение спроса на треть. В риелторской компании «Метриум» сообщили, что число сделок на рынке строящегося жилья в июле сократилось на 11%, а в августе количество заключенных договоров долевого участия (их заключают при покупке квартиры в новостройке) снизилось до минимума — с января 2021 года.

Рост спроса на новостройки в 2021 году

Правда, участники рынка отмечают, что снижение спроса может быть также связано не только с льготной ипотекой, но и с периодом отпусков. Как обстоят дела на самом деле, покажет осень.

Однако не стоит забывать: с 1 июля 2021 года рынок лишился 40% спроса, который до этого обеспечивали частные инвесторы.

Ирина Доброхотова председатель совета директоров риелторской компании «Бест-Новострой»

Таким образом, рост спроса 2020–2021 годов не был органическим, и в том, что он прекратился, нет ничего удивительного. Эксперт подчеркивает: нынешняя активность для рынка вполне нормальна.

Скидки. Раз спрос упал — значит, должны пойти вниз цены. Но застройщики не торопятся их снижать. В августе в среднем столичная первичка подешевела на 1,1% (по данным компании «Метриум»). Однако были и округа, где цены «просели» больше — как поясняют аналитики, это те, в которых девелоперы продают основную долю массовых московских новостроек: например, на 6,7% — в СЗАО (258 тыс. рублей за 1 кв. метр) или на 3,7% — в САО (до 250,7 тыс. рублей за 1 кв. метр).

Снижение цен застройщики заменяют специальными предложениями.

Сейчас не редкость скидки застройщиков до 7%, а в некоторых проектах скидки на отдельные квартиры достигают и 10–20%.

Наталья Шаталинагендиректор сервиса покупки новостроек в Москве и Подмосковье «Синица»

Среди тех, кто готов предложить особые условия, такие строительные компании, как ФСК, «МР Групп», «Гранель» и «Левел Групп».

Кредитные условия. Для стимуляции продаж застройщики предлагают разнообразные варианты ипотечного кредитования, рассрочки, а также трейд-ин — продажа старой квартиры и зачет ее стоимости при покупке новой.

Как поясняет Шаталина, некоторые застройщики, например ФСК, «Инград», «Текта», предлагают ипотеку без первоначального взноса или с минимальным взносом, а также рассрочку.

Кроме того, строительные компании запускают совместные проекты с банками. Например, А101 предлагает вместе со Сбербанком программу «Разбиваем ипотеку», по которой в первые 2 года выплаты по кредиту существенно ниже. Кроме того, есть акции для покупателей квартир с маткапиталом — компания добавляет сумму до 639 тыс. рублей, сумма меняется в зависимости от количества комнат и номинала сертификата.

Однако надеяться на обвал цен, видимо, не стоит. «Готовность девелоперов снижать стоимость жилья сильно ограничена объективными обстоятельствами — растущими издержками», — говорит Надежда Коркка, управляющий партнер риелторской компании «Метриум». Застройщиков сдерживает не только новая модель финансирования с участием банков, на которые они перешли, но и рост себестоимости строительства. Только за лето бетон подорожал на 25%, а пиломатериалы за год увеличились в цене вдвое.

«Вторичный» эффект. Эксперты выделяют еще один тренд: за счет того, что на первичном рынке Москвы фактически больше нет льготной ипотеки, покупатели переориентировались на вторичку. Как отмечает Павел Луценко, гендиректор федерального портала «Мир Квартир», спрос на этот вид жилья стабильный и даже увеличился за последние 2,5 месяца на 5%.

Да и цены на новостройки взлетели так, что вторичку купить часто дешевле.

Павел Луценкогендиректор федерального портала «Мир Квартир»

Несмотря на то что пока продавцы этого вида жилья держатся за счет перетока покупателей из новостроек, торг здесь уже уместен. Многие хотят продать квартиры, зачастую купленные как раз с инвестиционной целью, пока цены высоки. Впрочем, Павел Луценко считает, что особой щедрости от продавцов ждать не стоит. «Нельзя сказать, что продавцы массово готовы к скидкам. Ажиотаж на покупку жилья, который отразился и на вторичном рынке, повлиял на психологию продавцов. Если они и будут готовы к серьезному торгу, то только через несколько месяцев, если спрос на недвижимость будет заметно снижаться», — говорит эксперт.

Снизиться спрос может, если на рынок выйдут владельцы инвестиционных квартир, которые будут конкурировать с застройщиками. «Кардинальные отличия вторичного рынка от первичного — там нет инвесторов. На вторичке покупают те, кому недвижимость действительно нужна, чтобы жить», — поясняет Алексей Шепель, член совета по развитию городских территорий и общественных пространств при председателе Госдумы. Соответственно, чем дешевле вторичка будет относительно первички, тем больше клиентов уйдет именно сюда в условиях невозможности воспользоваться льготной ипотекой. С другой стороны, повышение спроса за счет такого перетока действительно может сделать продавцов менее сговорчивыми.

ЦБ как фактор

Что же делать тому, кто хочет купить квартиру? Застройщики традиционно предлагают не ждать сезона традиционных зимних скидок и брать, пока на рынок вышло много новых проектов и есть хороший выбор.

В условиях высокого спроса новогодние распродажи могут и не наступить, а квартиры продолжают дорожать — как на первичном, так и на вторичном рынке.

Владимир Щекинсовладелец девелоперской группы «Родина»

Кроме того, тем, кто планирует взять ипотеку, стоит помнить, что экономию от новогодних скидок может нивелировать Центробанк — если он поднимет ключевую ставку. Как прогнозируют эксперты, до конца года он может поднять ее минимум до 8%, максимум — до 9,75%. В таком случае процент по ипотеке имеет все шансы вырасти минимум до 9% к концу 2021 года.

В этих условиях застройщикам будет важнее привлечь покупателей не скидками, а субсидированием ипотечной ставки совместно с банками. «Возможно, что к концу года мы увидим чуть больше дисконтов от застройщиков, однако, учитывая рост учетной ставки и соответствующее повышение ипотечных ставок, ресурсы застройщиков будут направлены преимущественно на субсидирование ипотеки и удержание ставок на привлекательном для клиентов уровне», — говорит Шаталина.

В такой сложный момент покупателям, наверное, стоит тщательно взвесить, что лучше: рискнуть купить квартиру сейчас, пока ставки по ипотеке невысоки, — или подождать, когда рынок упадет.

Не исключено, что некоторым из тех, кто сейчас не может себе позволить покупку квартиры, удастся приобрести ее с помощью государства. Хоронить льготную ипотеку рано, очередные изменения будут и здесь, считает Шепель. «Полностью эта программа отменена не будет. Останутся те категории граждан, для которых эта льготная ипотека будет предоставляться — многодетные семьи, инвалиды, возможно — госслужащие, медработники, учителя, военные, возможно, и пенсионеры», — предполагает он.