В долг государству

Облигации федерального займа для населения (ОФЗ) выпускает Министерство финансов РФ. Для государства это дополнительный способ пополнить бюджет — взять деньги в долг у собственных граждан на определенный срок. Такой заемщик гарантирует частным инвесторам минимальные риски: именно поэтому ОФЗ считаются самым надежным активом на российском фондовом рынке.

Как правило, номинал облигации при выпуске составляет 1 тыс. руб. На бирже ОФЗ продает не сам Минфин, а крупные инвесторы — они выкупают активы у ведомства, после чего предлагают их любым желающим на фондовом рынке. Цену при этом они устанавливают в зависимости от спроса — в процентах от номинала. Например: если тех, кто хочет приобрести ОФЗ, много, то стоимость будет выше этой планки (105% — 1050 руб.), если же текущая популярность ОФЗ не так высока, то цена будет снижена (95% от номинала — 950 руб.).

Как заработать на ОФЗ

За то, что государство пользуется деньгами граждан, Минфин платит держателям ОФЗ — они получают купонный доход, который также называется «купоны» (обычно 5-7% в год). Их сумма в свою очередь вычисляется в процентах к номиналу: 5% годовых означает, что вы получите 50 руб. за год. При этом выплаты могут проводиться как раз в квартал, так и раз в полгода. После того, как срок, на который была выпущена ценная бумага, закончится, владелец получит ее номинальную стоимость обратно.

Лайфхаки для гособлигаций:

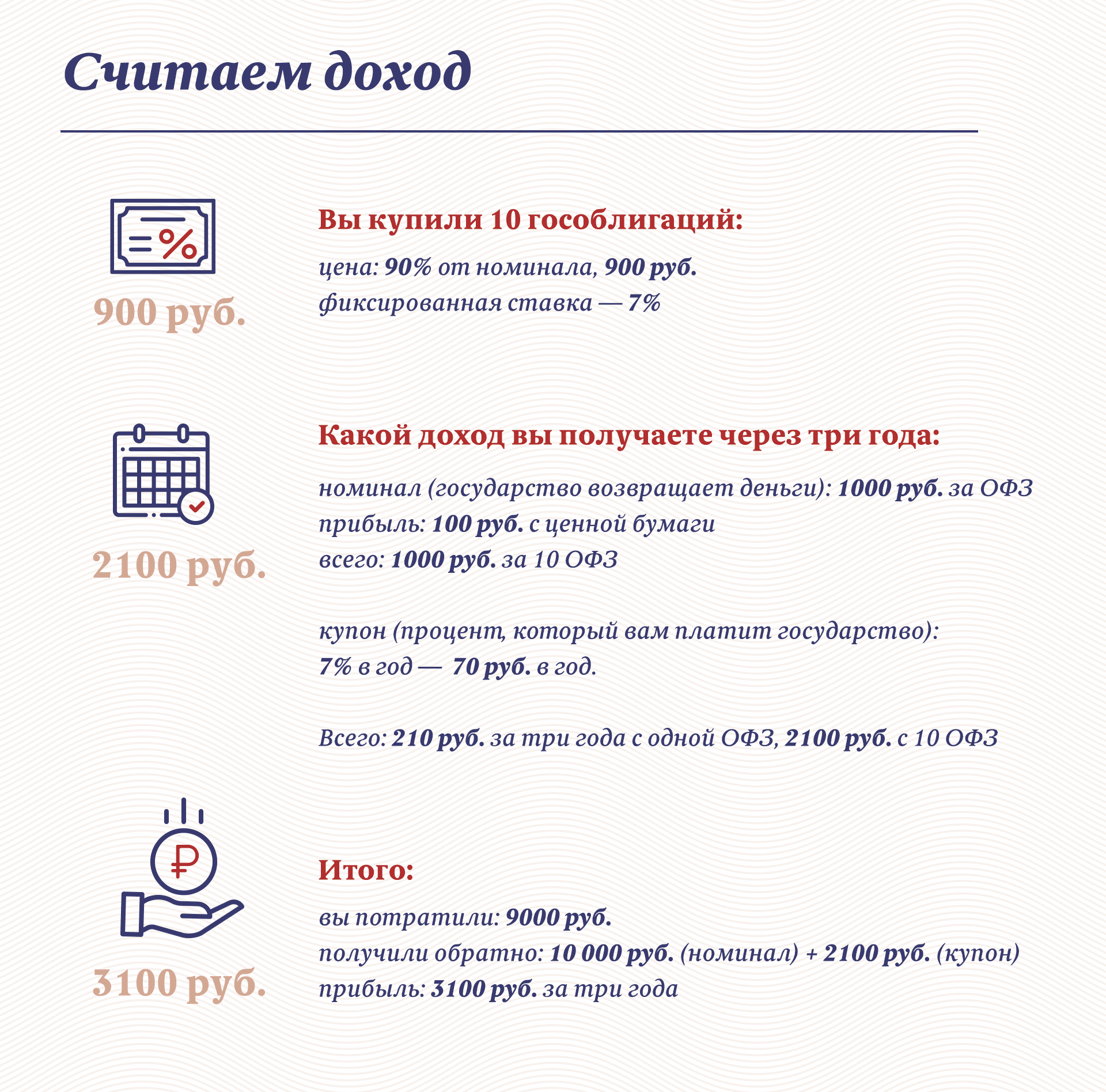

Заработать на разнице. Эксперты советуют покупать ОФЗ по цене ниже номинала. Например воспользоваться предложением купить у них эти ценные бумаги за 90% от изначально установленной стоимости — за 900 руб. После того, как подойдет срок погашения облигации, инвестор получает полный номинал — 1000 руб. за каждую бумагу. Плюс купонный доход — от 5 до 7% в год.

Как посчитать доход по гособлигациям

При этом инвестор может получить свой купонный доход вместе со стоимостью облигации, не дожидаясь выплат или срока погашения бумаги. Просто эту сумму заплатит покупатель облигаций. Например, купон — 75 руб. — выплачивается каждые 150 дней. Если вы решили продать ОФЗ через 100 дней, то покупатель выплатит 50 руб. (по количеству дней).

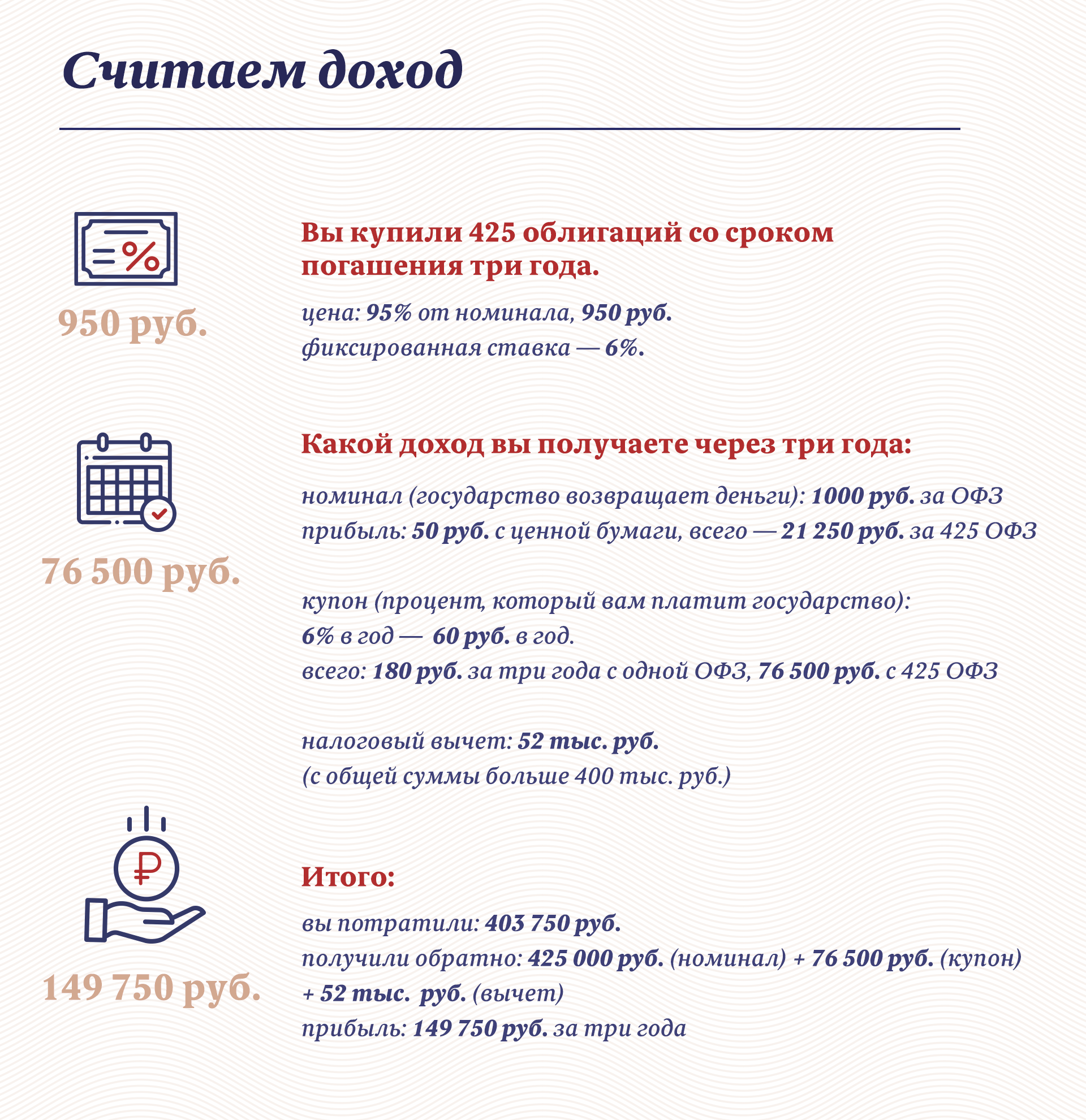

Получить налоговый вычет. Хорошие новости: доход по ОФЗ не облагается НДФЛ. Налог придется заплатить только при продаже облигаций, и то необязательно.

Дело в том, что купить ОФЗ можно по одной из двух схем: открыв брокерский счет (в этом случае компания открывает его для клиента) или же индивидуальный инвестиционный счет (ИИС). Во втором случае государство готово предложить частному инвестору налоговый вычет в размере 13% при условии, если за три года он внес на свой счет до 400 тыс. руб. и не снимал их все это время.

Как посчитать доход по гособлигациям

Что выбрать: флоатер или фиксированный купон

Для частных инвесторов эксперты рекомендуют один из двух видов ОФЗ.

- Первый — облигации с фиксированным купоном (они же ОФЗ-ПД, где ПД — это «постоянный доход»). По такому виду бумаг доходность заявляется сразу и остается на одном уровне (например 5%) на определенный срок. Эта цифра не меняется вне зависимости от внешних факторов: упал ли фондовый рынок или, наоборот, вырос. Этот ОФЗ больше всего представлен на Московской бирже.

Как поясняют эксперты, такие бумаги выгоднее всего покупать на снижении ключевой ставки. Таким образом, инвестор фиксирует доходность выше рынка и продолжает получать ее, когда предложение уже снижается. Те, кто приобрел ОФЗ в начале 2015 года, обеспечили себе купон по ставке 12–15%. Пока они продолжали получать высокий процент, на рынке ОФЗ предлагались уже со ставкой 7%.

- Второй вид ОФЗ — облигации с плавающей ставкой (ОФЗ-ПК), которые также называют флоатерами (от английского слова float — плыть). На фоне роста ключевой ставки, которую сейчас повышает Центробанк, аналитики рекомендуют приобретать именно его. Размер купона у такой бумаги не фиксирован. Он привязан к определенному финансовому показателю, от которого зависит его курс, а именно — к уровню краткосрочных ставок RUONIA (Ruble Overnight Index Average, «эталонная» процентная ставка).

Сам показатель отражает то, что происходит на финансовом рынке. Значение RUONIA увеличивается, если ключевая ставка и ставки по депозитам растут. В итоге, чем выше RUONIA, тем выше доходность по ОФЗ-ПК. Привязка к конкретному показателю защищает флоатеров от излишней волатильности фондового рынка — то есть его резких колебаний и падений. Именно поэтому этот тип бумаг пользуется особым спросом в кризис, когда инвесторы выбирают «защитные» активы для своего портфеля.

Плюсы и минусы ОФЗ

Основной минус гособлигаций — скромная доходность. Она ниже, чем у корпоративных облигаций, акций и ПИФов.

Однако те, кто выбирают ОФЗ, делают это ради их главного плюса — максимальной надежности, которую инвестору гарантирует участие государства. Для того чтобы оно перестало выполнять свои обязательства перед «кредиторами», нужен как минимум дефолт. Однако даже в 1998 году частные инвесторы смогли получить свои выплаты по ОФЗ.

Народные облигации

Если традиционные ОФЗ по сути являются классическими рыночными активами – ими можно свободно торговать на фондовом рынке, то ОФЗ для населения (ОФЗ-н), также известные как «народные облигации», имеют ряд ограничений. Этот тип ценных бумаг Минфин выпускает для того, чтобы повысить финансовую грамотность среди россиян. ОФЗ-н также, как и классические ОФЗ, обеспечивают купонный доход, но у них другие условия обращения.

Цена и предложение. Приобрести ОФЗ-н можно строго по сумме по номиналу — 1 тыс. руб. Срок у такой ценной бумаги три года. Ставка по этому виду гособлигаций всегда фиксирована и составляет 6,5%– 7,5%. В целом принцип «народных бумаг» в том, что они работают как банковский депозит: инвестор отдает деньги банку и получает спустя три года процент и сам вклад.

Проще купить. Не нужно открывать отдельный инвестиционный счет или обращаться к брокеру. Приобрести такой актив можно онлайн или же в отделении одного из крупных банков: Сбербанка, ВТБ, Промсвязьбанка, Почта Банка. Правда, нужно учесть, что ОФЗ-н нельзя просто перевести другому брокеру или же продать самому — как другому физлицу, так и компании. Для того чтобы реализовать такой актив, придется воспользоваться услугами банка-агента, через который ОФЗ и покупались изначально.

Ограничения. Минимальная сумма покупки таких облигаций 10 тыс. руб., максимальная — 15 млн руб. Продать эти ценные бумаги, не дожидаясь срока их погашения, можно только по сумме номинала. При этом лишившись купонного дохода.

В целом какой бы тип гособлигаций инвестор ни выбрал, эксперты убеждены: такой вид ценных бумаг надежно защитит его при нестабильном фондовом рынке. Главное, чтобы ключевая ставка Центробанка не подвела. Ее увеличение обесценивает ОФЗ с фиксированным купоном, зато падение наоборот — гарантирует рост дохода.