Квартиры «усохли»

В январе 2022 года доход застройщиков и продавцов новостроек в Москве и Санкт-Петербурге значительно вырос. На их счета клиенты перевели на 40% и 48% денег больше, чем год назад, подчитали на сайте Dataflat (база данных по первичному рынку жилья). Однако вместе со спросом выросла и средняя цена «квадрата» — практически на четверть.

В Москве жилье в новом доме подорожало на 24%, в Санкт-Петербурге — на 22%.

Однако рано радоваться: квартир покупали действительно больше, но их площадь стала меньше: в Москве — на 9%, в Санкт-Петербурге — на 4% (в новостройках). Эксперты поясняют: это неслучайно, клиенты ищут, где подешевле.

Покупатели теперь присматриваются к наиболее бюджетным вариантам и на первичке, и на вторичке. В результате вырос спрос на малогабаритные квартиры всех типов, особенно на квартиры-студии. Жилье площадью до 20 кв. метров уже никого не удивляет, более того, сейчас можно найти квартиры площадью 11 кв. метров и 9 кв. метров.

Павел Луценкогендиректор федерального портала «Мир Квартир»

Поскольку денег у россиян становится меньше — на фоне той же растущей инфляции, то и ипотеку они берут на компактные варианты — студии и однокомнатные лоты. На них приходится порядка 50% ипотечных сделок. Плюс спрос смещается на жилье в Новой Москве.

В целом по стране за год средняя квартира «усохла» на 2 кв. метра.

Эффект отмены

Похоже, в 2021 году покупали все, на что могло хватить денег, — а денег, даже с учетом ипотеки, часто хватало только на крохотную каморку. Ну и, конечно, всю первую половину прошлого года сильно поддерживала спрос льготная ипотека. Однако с 1 июля 2021 года программу изменили: максимальная сумма кредита по ставке 6,5% годовых упала с 12 млн рублей (Московский регион и Санкт-Петербург с Ленинградской областью) и 6 млн рублей (все остальные регионы) до 3 млн рублей для всех при ставке в 7% годовых.

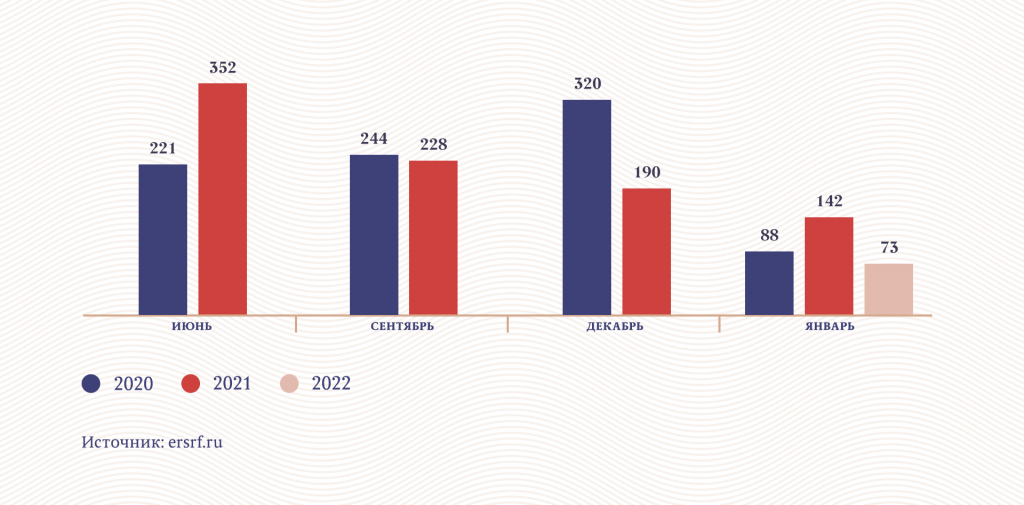

Последовавшее за этим падение спроса привело к тому, что застройщики стали предлагать меньше новых проектов. Активность девелоперов начала снижаться сразу в сентябре. В результате в январе 2022 года в Москве было зарегистрировано 73 новых многоквартирных дома — это в 2 раза меньше, чем за год до этого.

Сколько ЖК оформили проектную документацию

Покупателей в той же Москве стало меньше, однако спрос все еще выше, чем год назад. По сравнению с январем 2021 года количество сделок в январе 2022 года выросло на 25,5%, замечает Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE).

В регионах ситуация другая.

Когда ограничили сумму кредита по льготной ипотеке 3 млн рублей, спрос на новостройки упал в столицах, где такого кредита недостаточно для покупки квартиры. В регионах, особенно в городах, где средняя квартира стоит менее 5 млн рублей, спрос стал немного снижаться только с ростом ипотечной ставки.

Павел Луценкогендиректор федерального портала «Мир Квартир»

Поскольку ставки продолжают расти, этот процесс продолжится, полагает эксперт. Средняя ставка, которая предлагалась банками, к концу 2021 года составила примерно 9,5% против 6–7% в декабре 2020 года на фоне повышения ставки Центробанком.

Неубиваемая ипотека

В итоге эксперты говорят о том, что ажиотаж на рынке жилья, скорее всего, миновал, но в целом активность покупателей поддерживается на высоком уровне.

Как поясняют аналитики, дело в том, что покупатели быстро адаптировались к новым условиям: если летом и осенью прошлого года, после переформатирования программы льготной ипотеки, спрос на ипотечные кредиты снизился на 30–40% относительно аналогичного периода прошлого года, то уже к концу года это падение замедлилось. Более того, в декабре дольщики оформили на 9% больше кредитов, чем в декабре 2020 года.

Спрос подогревает несколько факторов.

Во-первых, в периоды нестабильности инвестиции в недвижимость всегда считались лучшим способом сберечь накопления.

Во-вторых, стоимость новостроек растет, что побуждает поторопиться тех, кто планировал покупку. Кстати, из-за роста цен спрос стал перетекать с первичного рынка на вторичный еще в прошлом году, отмечает Павел Луценко. Как следствие, цены на вторичке тоже сильно выросли.

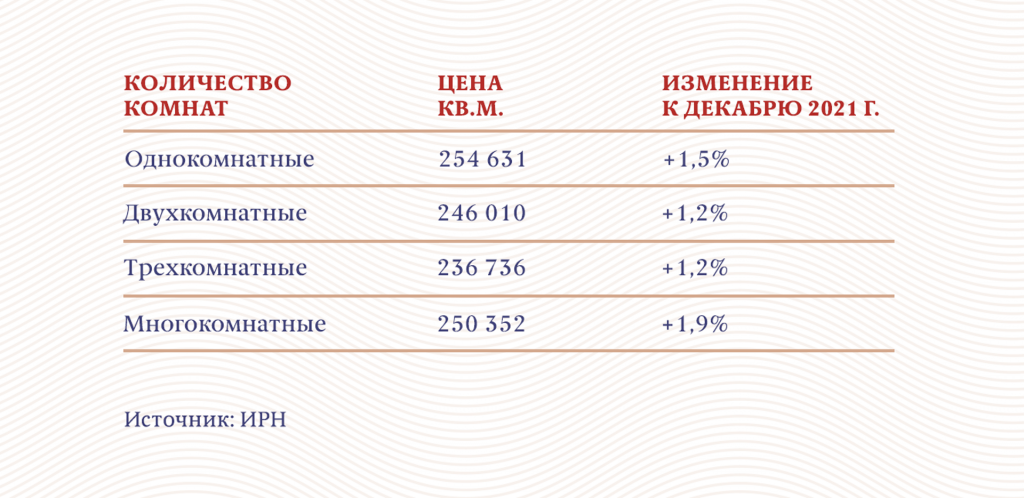

Цены на квартиры в Москве, январь

Цены на квартиры в Москве, январь

В-третьих, ставка ипотечных кредитов растет вслед за поднятием ключевой ставки Центробанка — а она уже достигла 9,5%, и глава регулятора Эльвира Набиуллина не исключает поднятие ставки до 11%.

В-четвертых, растет себестоимость строительства, поэтому рассчитывать на то, что застройщики будут сильно снижать цены, не приходится. Для тех, кто планировал покупать квартиру, это говорит о том, что лучше поторопиться, потому что дешевле в ближайшее время не станет.

По словам президента Национального объединения строителей (НОСТРОЙ) Антона Глушкова, последние 4 месяца цены на стройматериалы стабилизировались, однако предпосылок для снижения их стоимости нет — дефицит сырья и высокие цены на внешних рынках остаются.

Строительство домов подорожало на 30–60%, а сами стройматериалы — вдвое.

В-пятых, власти расширили программу семейной ипотеки, которая распространялась ранее только на семьи с двумя и более детьми. Теперь же льготный кредит под 4,7% годовых могут получить и семьи с одним ребенком (а таковых гораздо больше).

Интересно, что льготной ипотекой пользовались не только покупатели эконом-сегмента. Владимир Щекин, совладелец Группы «Родина» (девелопер жилого культурно-образовательного кластера Russian Design District), отмечает, что в их комплексе бизнес-класса во втором полугодии 2021 года привычный уровень ипотечных сделок в 50% упал почти до 40%. Получается, что состоятельные покупатели воспользовались льготной ипотекой — и вернулись к обычному поведению, как только она закончилась. Ну а небогатые граждане продолжают пристраивать свои накопления в квадратные метры.

«Халявный» риск

Фактическое завершение льготной ипотеки изменило картину и в этой области. По словам Надежды Коркка, управляющего партнера компании «Метриум», самым востребованным продуктом стала субсидированная ипотека от застройщиков и банков.

Правда, при таком формате клиент не может рассчитывать на скидку. Более того, условия этих программ могут быть пересмотрены — если ЦБ поднимет ставку до 9,5–10%, предупреждает эксперт.

В целом покупателю нужно внимательно анализировать предложения от застройщиков, предлагающих так называемую субсидированную ставку по ипотеке, предупреждает Павел Луценко. Иногда девелоперы предлагают платить по ипотеке 0% или 0,1%, а остальное покрывают банку сами. Но не нужно обольщаться — льготные условия действуют всего несколько месяцев или 1–2 года, и чем ниже ставку предлагает девелопер, тем короче срок «халявы». По истечении этого срока покупатель будет платить банку по полной ставке.

Не экономить на ремонте

Ипотечные ставки в ближайшей перспективе будут только расти, как и стоимость материалов и рабочей силы, считает Павел Луценко. Так что увеличится не только себестоимость строительства для застройщиков, но и стоимость ремонта для покупателей. Поэтому в ипотеку сегодня выгоднее брать квартиры с отделкой — в этом случае не придется брать намного более дорогой потребительский кредит на ремонт. Понимая это, все большее количество покупателей запрашивают квартиры с отделкой, констатирует эксперт.

Поэтому, если есть реальная потребность в новой квартире, Луценко советует не ждать, когда цены и ставки на ипотеку упадут.

Можно, конечно, дождаться следующего цикла снижения ставок по ипотеке, но нужно иметь в виду, что ползучий рост цен на недвижимость продолжается, и вряд ли ожидающий реально что-то выгадает на этом. Мы прогнозируем в этом году рост цен на новостройки около 10–15%, на вторичку — 8–12%.

Павел Луценкогендиректор федерального портала «Мир Квартир»

При необходимости

Между тем не все участники рынка рекомендуют бежать за квартирой. С одной стороны, не за горами очередное заседание ЦБ РФ, где снова будет обсуждаться повышение ключевой ставки, и прогнозов на снижение ставок пока никто не дает. Именно поэтому приобретать жилье стоит тем, для кого этот вопрос стоит остро.

«Если сейчас у вас есть свободные средства на первоначальный взнос, то лучше взять ипотеку, тем более пока есть возможность воспользоваться субсидированными ставками от застройщиков и государства», — поддерживает Зара Назарян, управляющий партнер агентства недвижимости Forte Group.

В первую очередь это касается семей с детьми, для которых льготная ипотека сохранена: по словам Дмитрия Екимова, заместителя гендиректора агрегатора «ДомДА», в связи с изменением критериев доступности программ льготной ипотеки происходит перетекание потребителей в сегмент семейной ипотеки.

Однако ключевой параметр для принятия решения — есть ли реальная потребность в жилье. Если нет, то с инвестиционными покупками жилья начальник Ипотечного центра АКБ «Держава» Дмитрий Гуслиц рекомендует повременить, так как он не поддерживает мнение о долгосрочном росте цен.

«Вероятность снижения цен на рынке жилья на 15–20% до конца текущего года достаточно велика. Также следует учитывать, что цены на жилье неминуемо снизятся, как только государство перестанет стимулировать строительный сектор посредством субсидирования ипотечного кредитования», — убежден эксперт. Он полагает, что брать кредит на покупку жилья в качестве выгодной инвестиции сейчас — не самая хорошая идея.

Чего хотят банки

Мало решиться взять ипотечный кредит — его еще получить надо. Правда, Юлия Позаченюк, руководитель департамента ипотечного кредитования «ТСН Недвижимость», уверяет, что сейчас банки более чем лояльны к заемщикам. «Никто не усложняет требования к заемщикам», — говорит эксперт.

Банки стали гораздо строже к потенциальным клиентам в плане анализа портрета заемщика, но при этом упростили саму подачу заявления — теперь уже банки стараются по минимальному пакету документов рассматривать заявки, уверяет Зара Назарян.

Идеальным заемщиком сейчас является гражданин РФ до 45 лет, с положительной кредитной историей, у которого есть хотя бы минимальные отчисления в ПФР, с опытом работы на последнем месте не менее 6 месяцев и общим стажем не менее 2 лет.

Зара Назарянуправляющий партнер агентства недвижимости Forte Group

Однако есть дополнительный, и весьма существенный критерий, который необходимо учитывать, предупреждает Дмитрий Екимов: «Банки при выдаче ипотеки теперь предпочитают потребителей с профессиями, которые не подвержены рискам остановки из-за пандемии».

Что должен сделать заемщик

- Прежде всего стоит оценить собственные финансовые возможности, советует Дмитрий Веселков, директор департамента банковского кредитования компании «Метриум». Для этого можно воспользоваться ипотечным калькулятором на одной из площадок (ЦИАН, banki.ru) или на сайте банка. Это позволит примерно оценить требуемый уровень ежемесячного дохода и сформировать дальнейшую стратегию. Другой способ подсчитать этот параметр — умножить сумму месячного платежа по ипотеке на 1,6.

- Необходимо проверить свою кредитную историю. Ее можно бесплатно заказать в личном кабинете госуслуг два раза в год. Там можно увидеть много интересного: порой бывают просроченные платежи, о которых заемщик не знает.

В любом случае, в решении об оформлении ипотеки не должно быть поверхностного отношения, поскольку им вы определяете свою судьбу на много лет вперед.

В целом эксперты рекомендуют присмотреться к рынку сейчас: выбрать оптимальные ипотечные программы, рассчитать сроки погашения, сформировать деньги на первоначальный взнос. Как подчеркивает Дмитрий Екимов, в 2022 году рынок жилой недвижимости будет больше рынком покупателя, чем продавца. Поэтому стоит использовать это преимущество.