Большинство российских банков активно рекламируют свои новые условия по рублевым вкладам, сообщая клиентам о том, что проценты по ним выросли — вслед за решением Центробанка повысить ключевую ставку с 13% до 15%. На первый взгляд, новые предложения выглядят привлекательно. Но, как показывает практика, предложения эти в основном носят маркетинговый характер и действуют только при определенных условиях.

Например, рекордсменом по щедрости выглядит сервис «Финуслуги» по подбору вкладов. Поиск на ресурсе показывает, что ставки доходят до рекордных 17%. Правда, есть один момент: это предложение доступно только тем, кто впервые открывает вклад, используя этот ресурс. При переходе на сайт кредитной организации максимальная ставка уже 15%, и только в случае, если траты по карте банка превысят определенную сумму.

«Московские новости» решили сравнить реальные ставки и разобраться, в каких банках самые выгодные предложения. Для наглядности мы решили сравнить условия под конкретный запрос. Допустим, речь идет о сумме 500 тыс. рублей, которые нужно разместить на год и за этот период получить максимальную доходность.

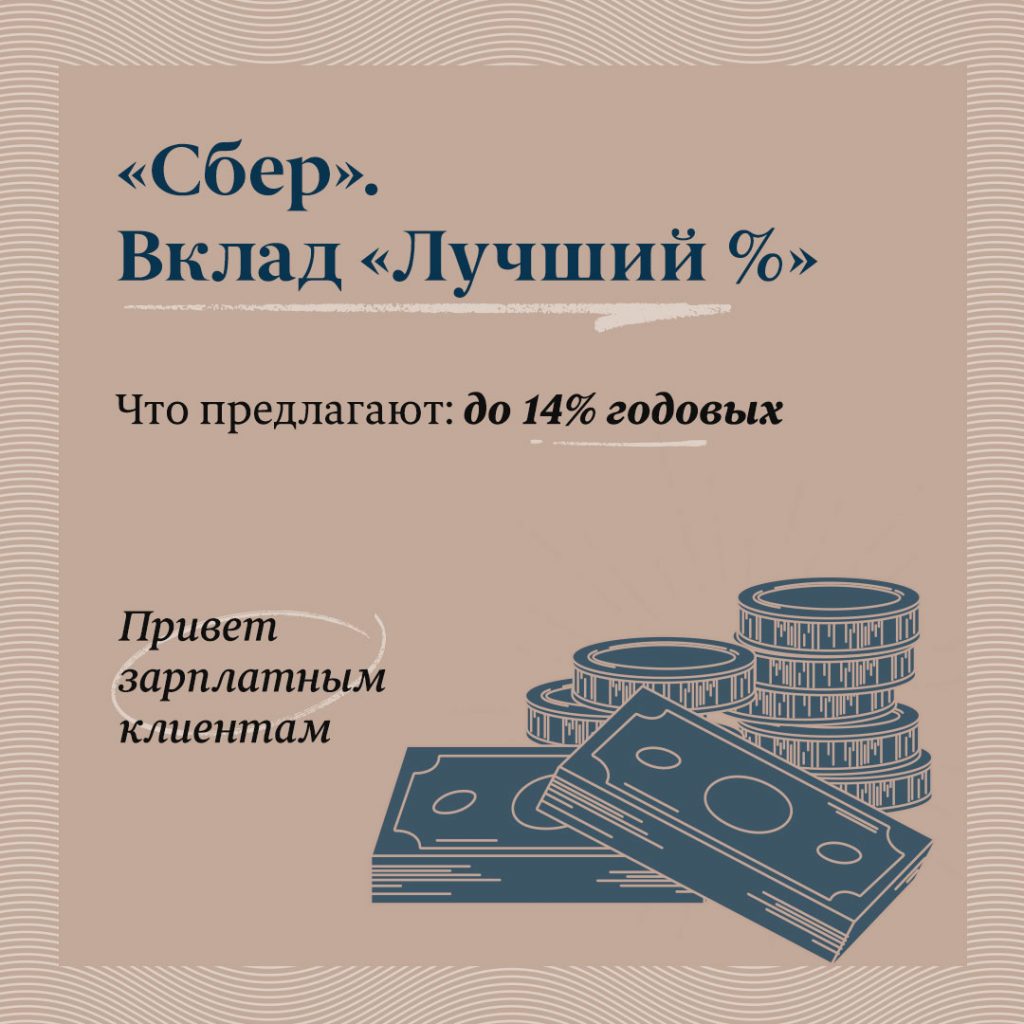

«Сбер»

Инфографика: «Московские новости»

Инфографика: «Московские новости»

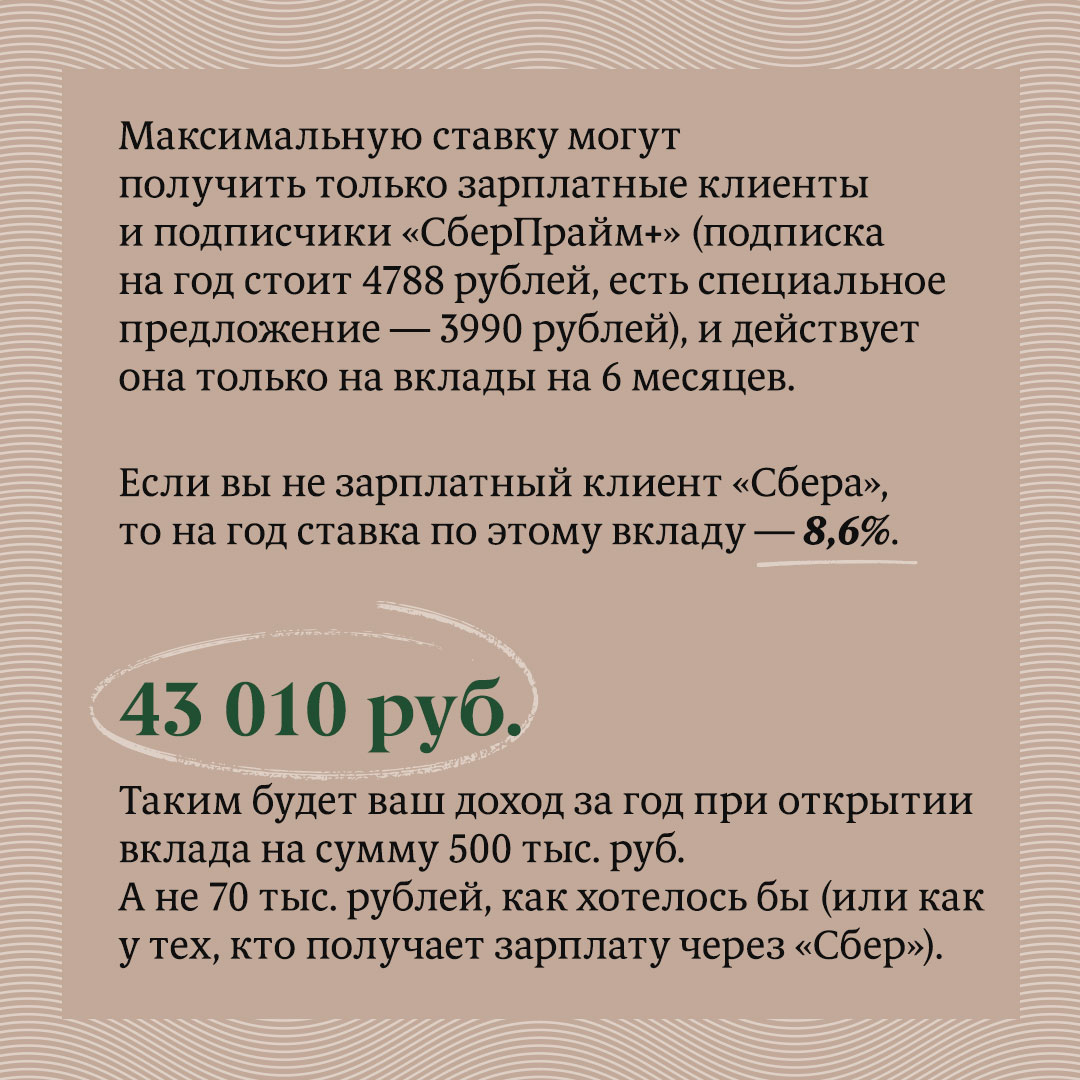

Если из этой суммы оплатить годовую подписку «СберПрайм+» по специальному предложению 3990 рублей, то оставшиеся 496 010 рублей можно разместить по ставке 9,6%. Доход тогда составит 47 616,96 рубля.

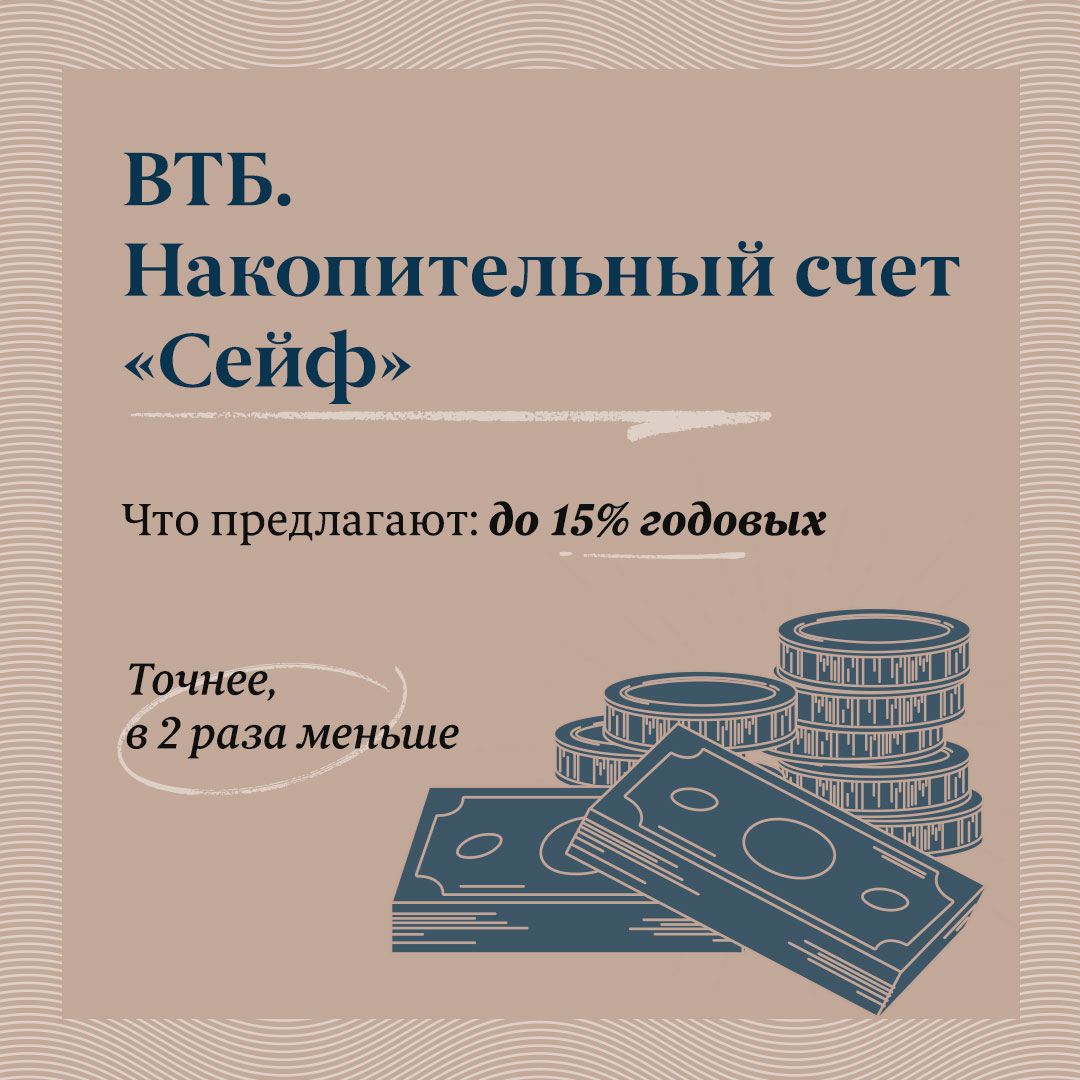

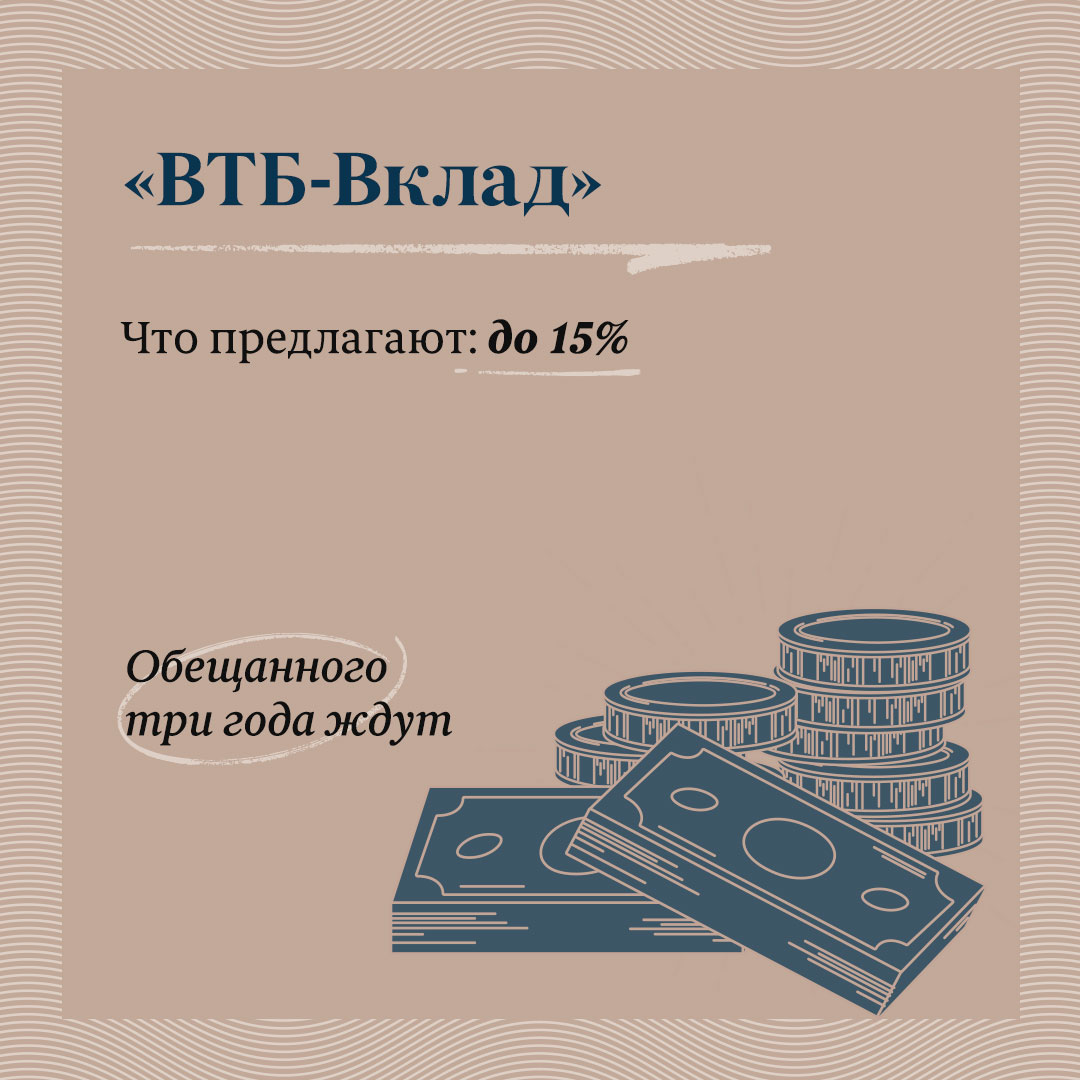

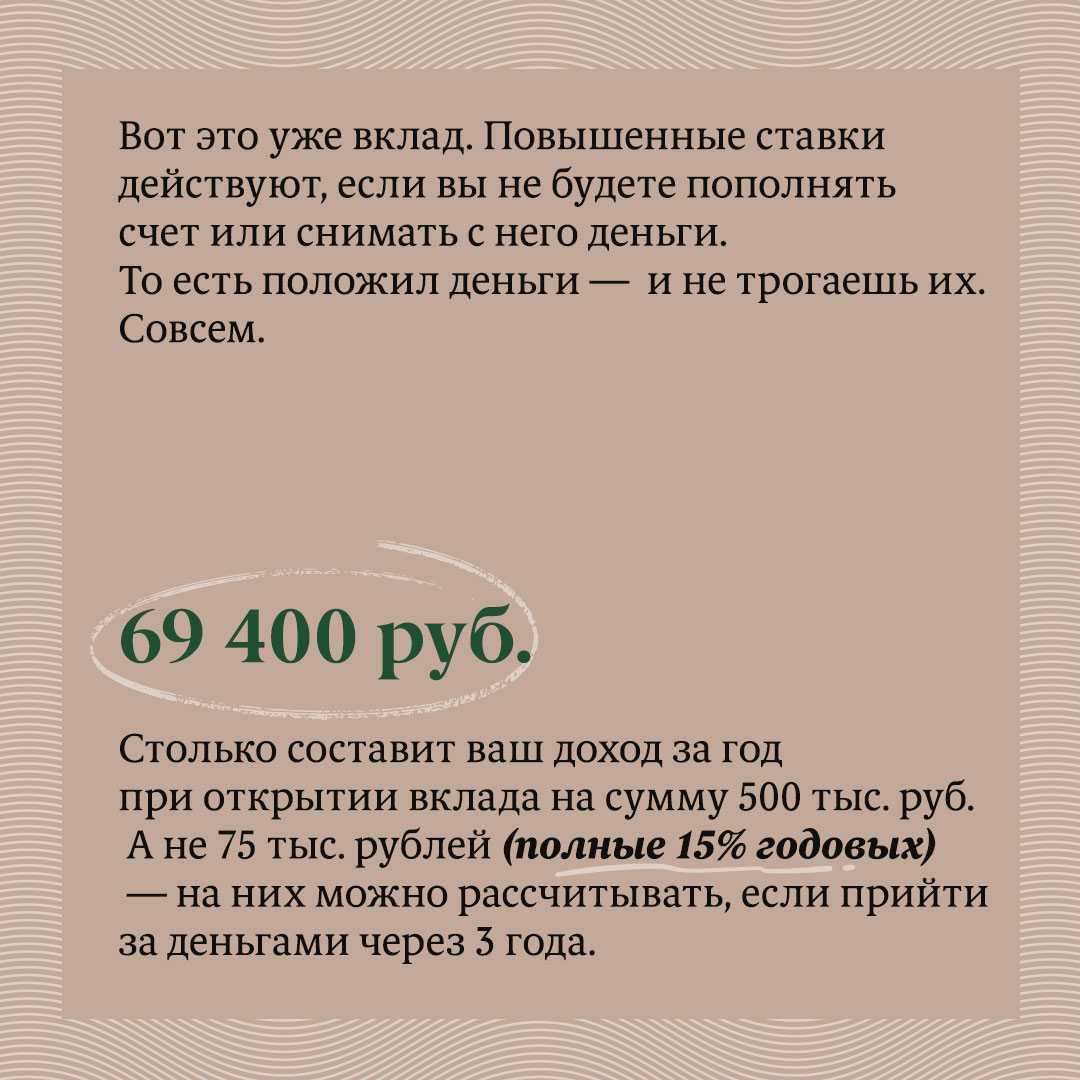

ВТБ

Инфографика: «Московские новости»

Инфографика: «Московские новости»

Подробнее здесь.

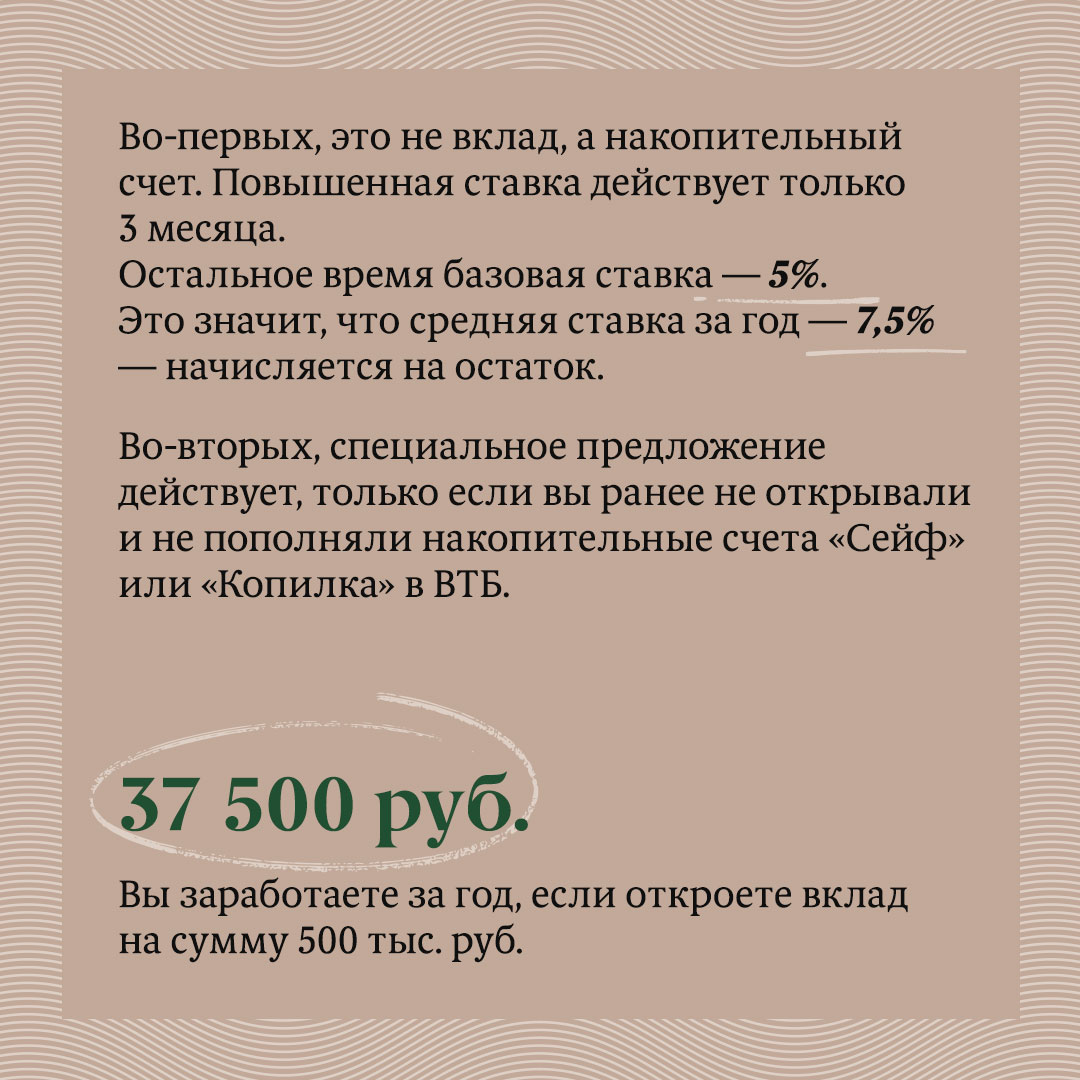

ВТБ

Инфографика: «Московские новости»

Инфографика: «Московские новости»

Дело в том, что максимальную ставку — те самые 15% в год — можно получить, если открыть вклад на 36 месяцев. На сумму 500 тыс. рублей при сроке в 12 месяцев доход будет уже меньше — 12,88%, если открыть вклад онлайн — добавляют процент, 13,88%.

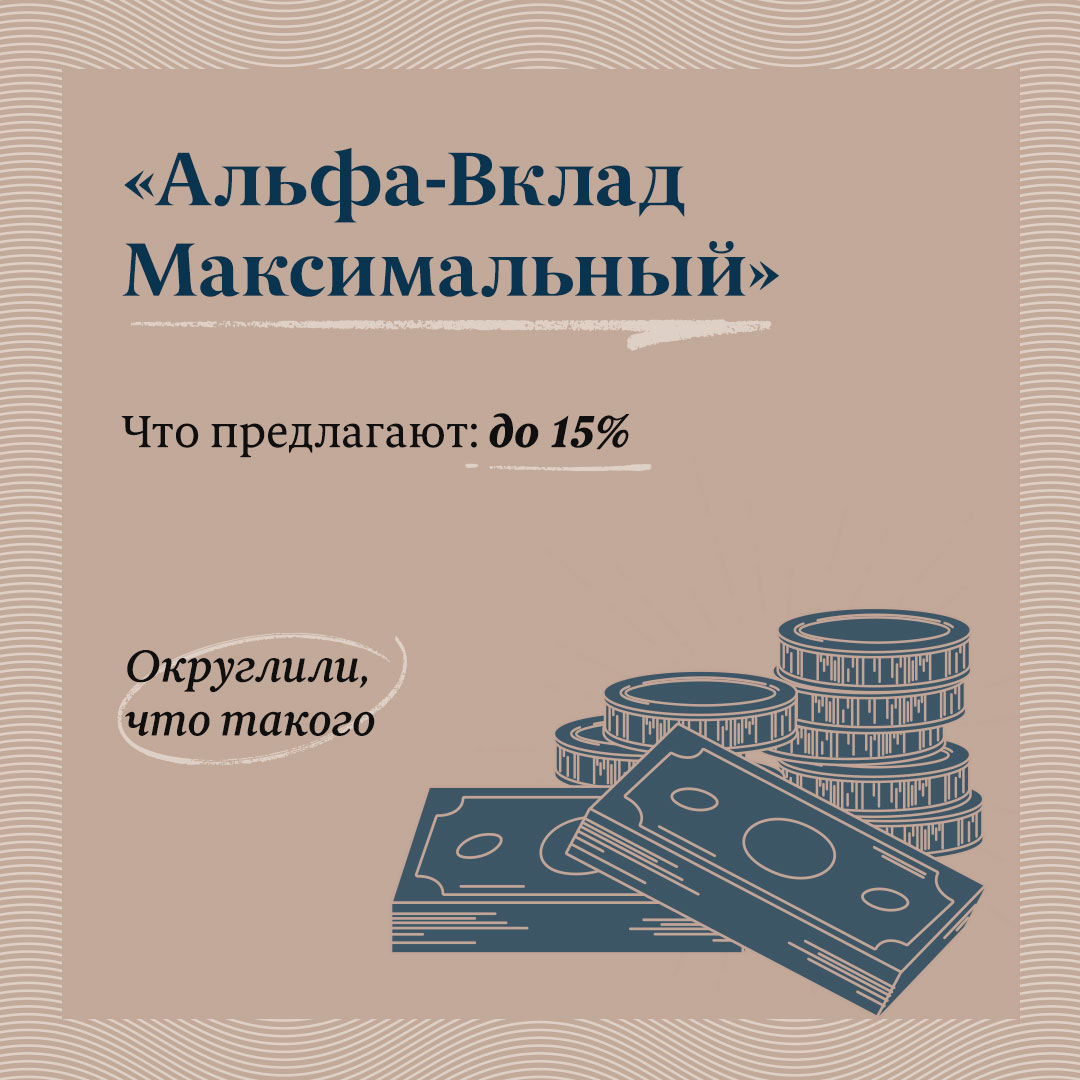

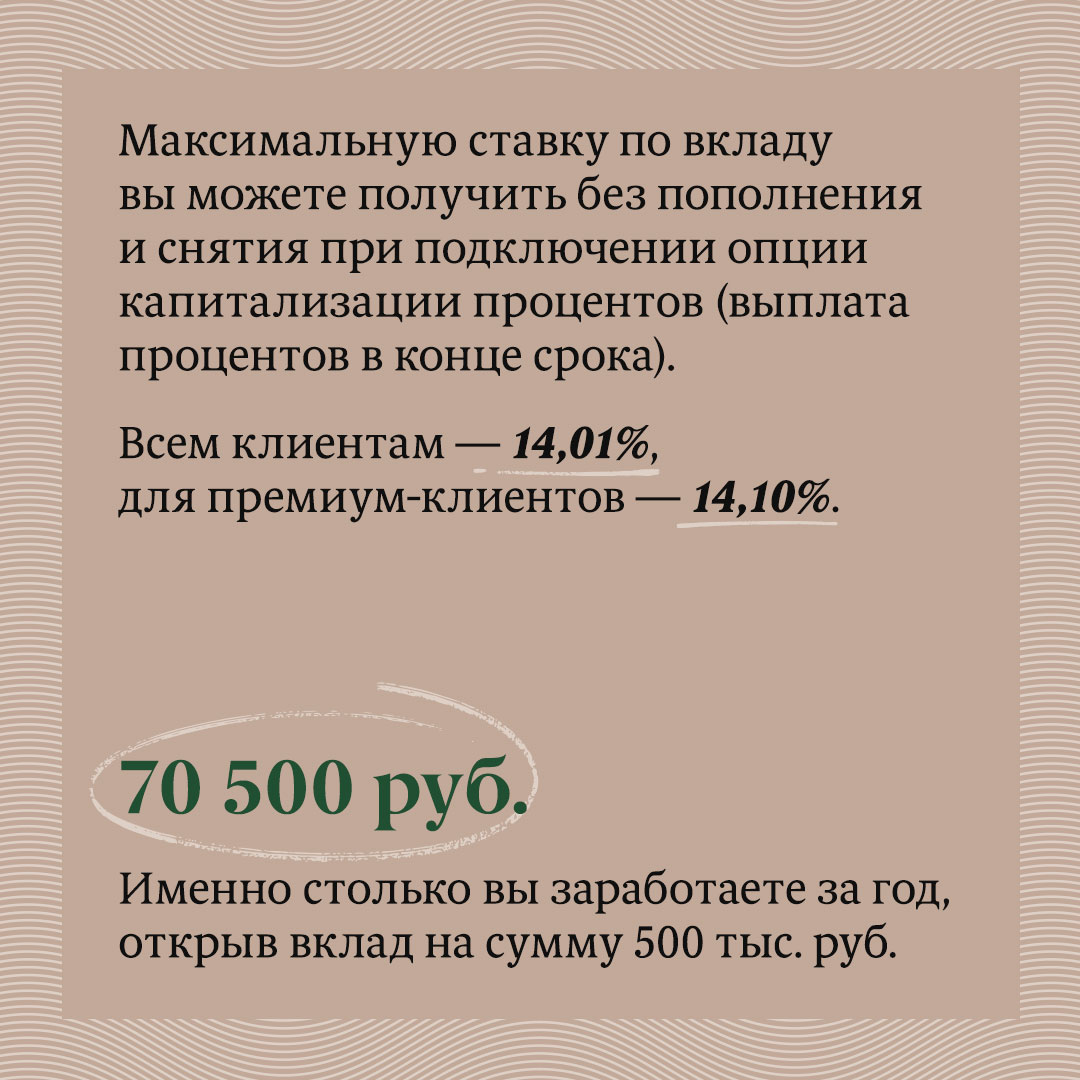

Альфа-Банк

Инфографика: «Московские новости»

Инфографика: «Московские новости»

Подробнее можно посмотреть здесь.

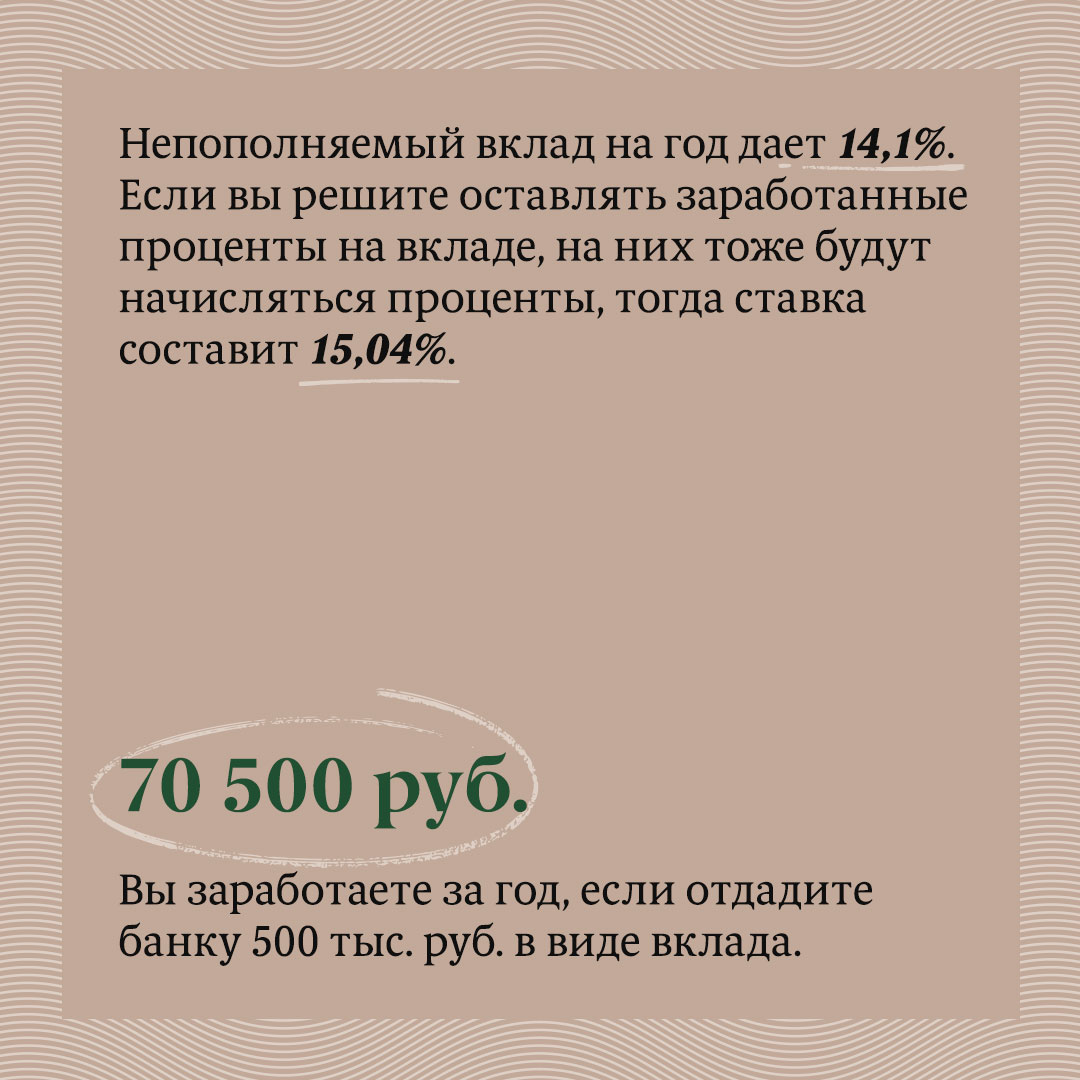

Тинькофф Банк

Инфографика: «Московские новости»

Инфографика: «Московские новости»

Подробнее узнать условия можно здесь.

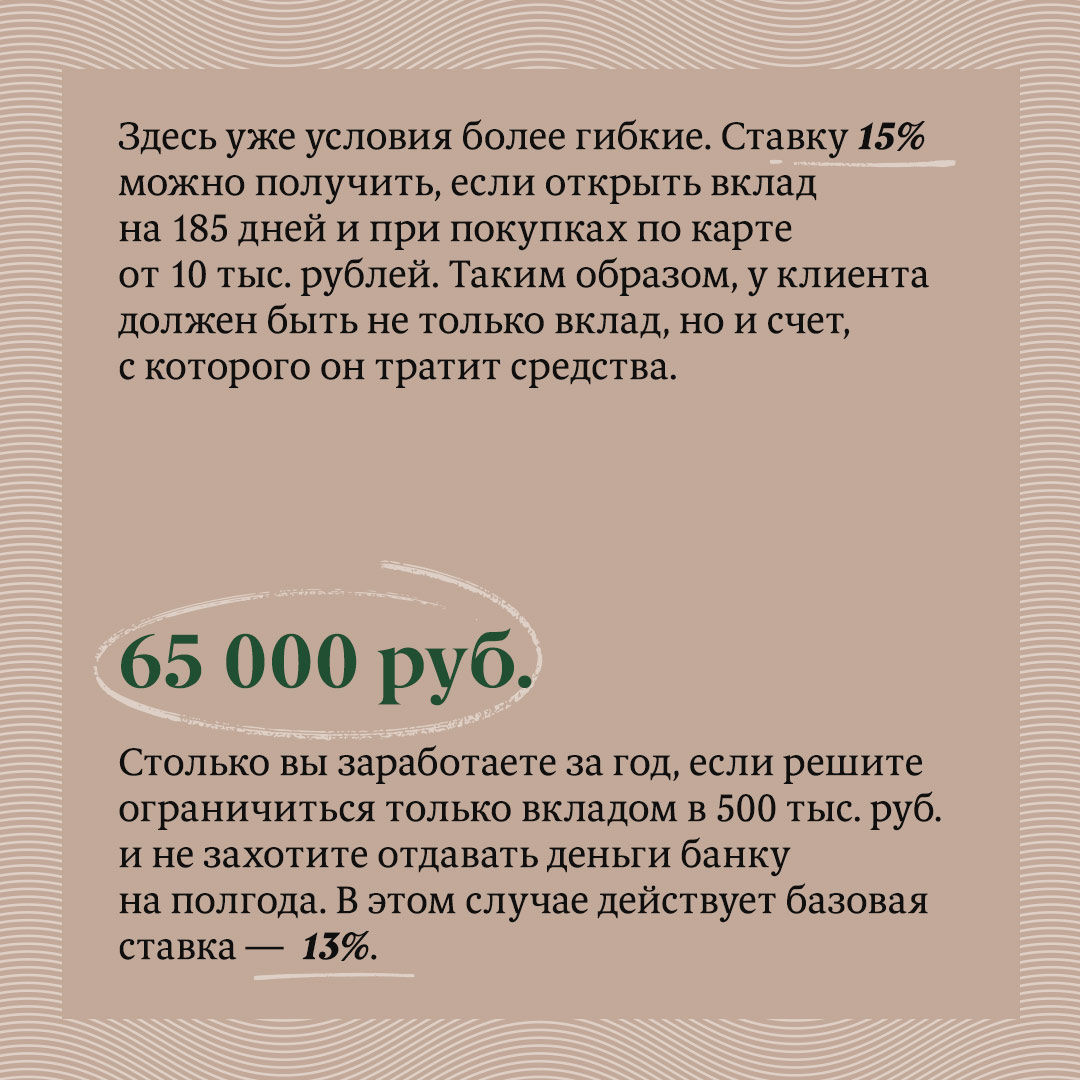

МКБ

Инфографика: «Московские новости»

Инфографика: «Московские новости»

Райффайзен Банк

Вот банк, который даже не пытался на волне хайпа завлечь заманчивыми условиями. Как был вклад «Фиксированный», без пополнения и снятия с ежемесячной выплатой процентов — 2% годовых, так и остался. Не стоит забывать, что депозиты для банка — это пассивы, за которые надо платить, и далеко не каждый готов наращивать эту базу на волне повышения ключевой ставки.

Дьявол в деталях

С повышением ключевой ставки ЦБ многие банки действительно изменили условия по вкладам. Но в основном эти предложения распространяются либо на очень короткий срок (3–6 месяцев), либо на очень длинный (3 года и более). Да и распространяются, как правило, на «новые» деньги.

Если заманчивая ставка действует лишь несколько месяцев, то при пересчете в годовые эти условия могут оказаться не лучше тех, где уже открыт депозит. Не стоит забывать, что при досрочном закрытии уже действующего вклада проценты по нему в большинстве банков сгорают.

Поэтому если вы должны были получить, например, 11% и держите деньги несколько месяцев, лучше дождаться окончания срока вклада и получить по нему ожидаемые проценты. В противном случае, при досрочном расторжении договора, доходность будет потеряна, а значит, в сумме с учетом этого периода доходность окажется меньше.

Поэтому прежде чем переводить свои деньги, стоит внимательно изучить условия и тщательно подсчитать, есть ли выгода и стоит ли вообще овчинка выделки.