Собирая материал для статьи, корреспондент «МН» боялась, что будет трудно найти людей, имеющих опыт банкротства. Она исходила из устоявшегося мнения, что банкрот — это небогатый и не очень финансово подкованный провинциал, который попал в сети микрофинансовых организаций, перехватывая деньги до зарплаты. Однако выяснилось, что тех, кто готов объявить себя банкротом или уже это пытается сделать, много уже в самом ближнем круге знакомых — представителях среднего класса, с высшим образованием и неплохим доходом.

Это российская реальность: число тех, кто не может платить по кредитам, ежегодно растет. На сегодня практически безнадежные кредиты — то есть такие, когда просрочка составляет больше 90 дней, — есть более чем у 7 млн россиян

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

С точки зрения эксперта, неудивительно, что у любого человека в ближнем круге есть те, кто попал в кредитную ловушку.

Эксперт называет в качестве одной из основных причин действия Банка России. Регулятор годами поощрял выдачу беззалоговых кредитов — его политика в отношении банков и микрокредитных организаций не изменилась даже во время ковидных ограничений. «В частности, сегодня в России можно легально выдавать заем под ростовщические 360% годовых», — возмущается Янин.

Невостребованная процедура

Согласно данным портала «Федресурс», на котором публикуются все дела о банкротствах и ведется статистика, количество граждан (включая индивидуальных предпринимателей), признанных банкротами, растет в разы. Так, в первом полугодии 2020 года их было в 1,5 раза больше, чем в аналогичном периоде 2019 года, а в первом полугодии 2021 года их число выросло аж в 2,1 раза относительно того же периода прошлого года и составило 88 046 человек.

370 326 россиян были признаны банкротами с 2015 года

Через суд. Процедура личного банкротства появилась в 2015 году: правда, тогда ее пройти можно было только через арбитражный суд. Что касается суммы долга, то такая процедура обязательна, если долг превышает 500 тыс. рублей. Если же он меньше, то в суд можно обратиться при собственной инициативе истца (им может быть как сам россиянин, так и его кредитор или налоговая). Главное, помнить — оплачивать издержки будет тот, кто просит о банкротстве.

После обращения в инстанцию назначается арбитражный (финансовый) управляющий: его может выбрать суд или сам должник, и тогда суд утвердит его кандидатуру. Сам процесс банкротства в этом случае долгий и недешевый: только официально арбитражному управляющему нужно заплатить 25 тыс. рублей. Если же человек сам не может разобраться в юридических тонкостях или есть сложности с определением имущества, которое уйдет с молотка, то придется нанимать юристов дополнительно — уже чтобы отстоять свои права. И надо еще разыскать среди множества фирм, обещающих легкое избавление от долгов, серьезных профессионалов. А их услуги тоже стоят немало: общая сумма услуг по проведению банкротства, включая пошлины и оплату арбитражного управляющего, составляет 100–200 тыс. рублей.

Через МФЦ. С 1 сентября 2020 года появилась возможность внесудебного банкротства при сумме долга от 50 тыс. до 500 тыс. рублей.

Достаточно подать в свой МФЦ небольшой пакет документов — и, по идее, ровно через 6 месяцев можно стать свободным от долгов человеком.

Конечно, с некоторыми ограничениями, как и при судебном банкротстве (к примеру, в течение 5 лет нужно уведомлять о своем банкротстве банки, если захотите взять новый кредит, есть ограничения на работу в финансовых организациях и на руководящих должностях), но зато без визитов коллекторов и запрета выезда за границу. А главное, в отличие от весьма недешевого судебного банкротства, эта процедура совершенно бесплатна. Более того, даже если ваши долги превышают 500 тыс., но кредиторов несколько, вы можете исключить часть из них из заявления о банкротстве — конечно, в этом случае вам придется продолжать им платить, зато от остальных долгов избавитесь.

Проблема в том, что, если смотреть на официальную статистику, упрощенная процедура осталась невостребованной среди должников. Согласно тому же «Федресурсу», с сентября прошлого года по май нынешнего в МФЦ всей страны с заявлениями пришло 10 085 граждан. Но возбуждена процедура банкротства была только в отношении 3600 человек, то есть в 35,7% случаев. МФЦ в 6485 случаях вернули документы заявителям, по 19 заявлениям процедура была прекращена.

География внесудебных банкротств тоже странная.

Где было больше всего личных банкротств

Что неудивительно: это активные, дорогие, с развитой финансовой инфраструктурой города и регионы. А вот лидеры по числу возбужденных через МФЦ дел совсем другие. С сентября 2020 года, когда закон о внесудебном банкротстве вступил в силу, по июнь 2021 года больше всего дел приняли в следующих регионах (зачастую не самых богатых):

В каких регионах было больше всего обращений в МФЦ

В итоге получается, что, с одной стороны, число граждан-банкротов растет. С другой — на всю Россию нашлась пара тысяч человек, которые пошли в МФЦ. Получается, гражданам больше нравится судиться годами и платить немалые деньги юристам вместо того, чтобы быстро и совершенно бесплатно избавиться от долгов через МФЦ?

Юрий П.:

«У меня история, наверное, типичная: были кредиты, в пандемию потерял работу, чтобы платить за съемную квартиру и как-то перекрутиться, взял еще долг… Только до микрофинансовых организаций не дошел, но, честно говоря, был уже близок. Пока надеялся на улучшение, крутился, но в этом году понял, что деваться некуда. Работаю я в ивент-индустрии, а с этим, как понимаете, сейчас швах.

Имущества у меня уже нет никакого: в Москве квартиру снимаю, машину продал, надеясь расплатиться с долгами, есть только доля в родительской квартире на Урале. Пока стараюсь платить по долгам, но уже допускал просрочки. Решил подавать на внесудебное банкротство: все же отдавать много тысяч фирмам, которые проводят тебя через судебное банкротство, жалко, да и нет у меня таких денег. Но у меня долг больше 500 тысяч, а это значит, что, по идее, нужно идти в арбитражный суд. Правда, я выяснил, что можно не всех кредиторов включать в список, который подаешь в МФЦ. Тогда сумма будет ниже, и можно действовать через МФЦ.

Но есть другая засада — обязательно должно быть окончено исполнительное производство. А кто его возбудит? Банки? Так им невыгодно — им проще коллекторов на тебя напустить. Пытаюсь сейчас прояснить этот вопрос. Если получится — конечно, подам через МФЦ. А если нет — придется думать, что делать. У меня денег на судебное банкротство нет, были бы — я б в такой ситуации не оказался».

Камень преткновения

Основная проблема, с которой сталкиваются должники при упрощенном банкротстве, — в его условиях. Прежде всего в исполнительном производстве — оно должно быть завершено. Возбудить такое производство, обратившись в суд, физлицо не может. Такое право есть только у его кредиторов, например банка, финансовой организации, коммунальных служб или Федеральной налоговой службы. После того как суд признает официально, что с должника нечего взять, производство считается оконченным. Главное, чтобы во время обращения в МФЦ не было текущих производств (их наличие можно проверить на сайте Федеральной службы судебных приставов или на портале госуслуг).

Проблема в том, что уговорить своих кредиторов подать на должника в суд у последнего практически нет шансов — именно поэтому про МФЦ обычный россиянин может забыть.

Банкам или коллекторам совершенно не выгодно подавать на должника в суд. Им выгоднее годами держать человека на крючке, списывая любые поступающие ему деньги — включая даже социальные пособия

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Эксперт убежден: банковское сообщество долго сопротивлялось закону о личном банкротстве от 2015 года и в результате сумело пролоббировать и малодееспособный закон о внесудебном банкротстве.

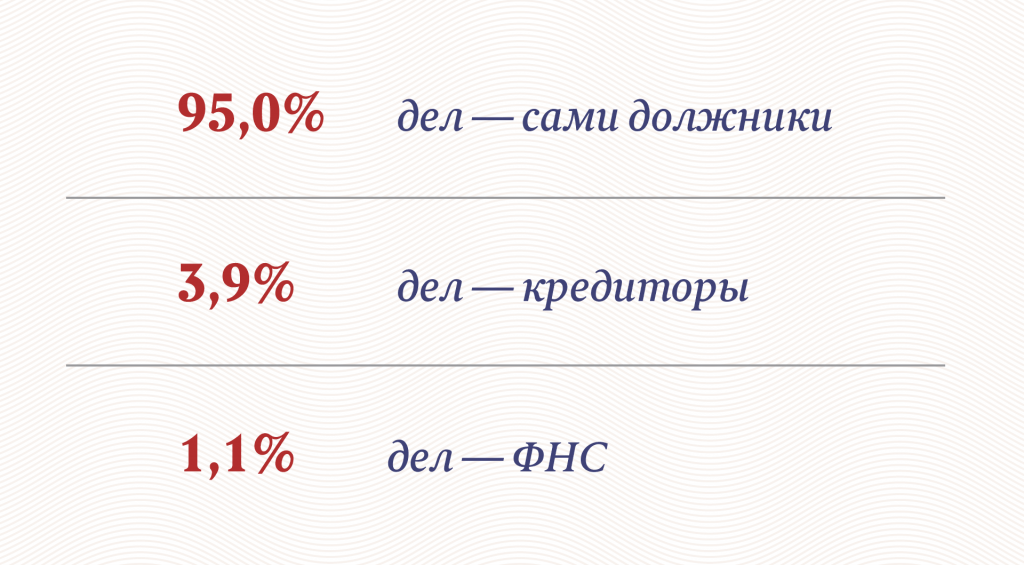

Слова Янина подтверждает и статистика «Федресурса» .

Кто инициировал банкротства в I полугодии 2021 года

В этом и ущербность с упрощенным банкротством — по сути, это не упрощенное, а извращенное банкротство

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Как поясняет эксперт, процедура разработана так, что у большинства людей нет шанса ее пройти. Так что Янин советует Юрию все же найти арбитражного управляющего через соответствующее СРО (саморегулируемую организацию) и найти деньги на судебную процедуру.

Лидия С.:

«Самостоятельно пройти банкротство в судебном порядке практически нереально. Там столько тонкостей — какие бумаги собирать, куда подавать, что говорить. Простому человеку это не осилить. У меня сестра так попала: из-за проблем в семье вырос долг по коммуналке до 500 тысяч. Муж пил, потом вообще пропал, квартира наша с ней и родителями, сама она работает уборщицей, ребенок маленький… За долги отключили в квартире свет, слава Богу, технически не смогли перерезать водопровод и канализацию.

В общем, я посоветовала ей подать на банкротство. Нашла хорошую фирму. Деньги она берет немаленькие — всего вышло 200 тысяч, но тут мы с родителями помогли. Сразу скажу — деньги берут не зря. Знают, как все сделать по закону, но так, чтобы последнего не лишиться: ведь при исполнительном производстве могут забрать и ноутбук, и мобильник, и куртку лишнюю. Помогут даже от недвижимости избавиться. Это ведь единственную квартиру нельзя продавать. А если, к примеру, у тебя доля в родительской даче? Или гараж?

Опять же, исполнительное производство может длиться долго, если, к примеру, решат, что нужно дополнительное время на розыск имущества, то предусмотренный законом срок в полгода могут и продлить. С судьями тоже нужно договариваться, чтобы все быстро прошло — в нашем городе одна фирма закрылась после того, как их знакомый судья на пенсию вышел. У нас все прошло быстро. Приставы сразу сказали — отдайте, что не жалко, чтобы не придирались. Ну, сестра отдала что-то из вещей и старый телефон. Сейчас ждем, чтобы прошло полгода, — и в суд. Через МФЦ, конечно, дешевле. Но мы узнавали — наш случай туда никак не подходит. Там все документы по шаблону, а шаблон на всех не натянешь».

Если помимо единственного жилья есть другая недвижимость, процедура внесудебного банкротства невозможна, подтверждает Дмитрий Янин. «При этом другая недвижимость — это может быть и дача, и гараж, и недвижимость родственника, полученная в наследство», — предупреждает он. К сожалению, и в данной ситуации самый лучший вариант — банкротство через арбитражный суд, считает Янин.

По мнению экспертов, проблему с банкротствами все-таки придется решать. Причем ответственность ляжет как на сами финансовые организации, так и на госрегулятора. По мнению Романа Макарова, партнера адвокатского бюро Nektorov, Saveliev & Partners, законодателям все же придется вносить поправки в закон о внесудебном банкротстве. «Скорее всего, государство пойдет простым и привычным путем: просто обяжет банки, через два, скажем, года после прекращения платежей подавать на исполнительное производство, и банкам придется нести эти расходы», — предполагает он.

Свое слово должен сказать и Банк России, которому придется встать на сторону заемщиков. По мнению экспертов, регулятору придется изменить правила игры на рынке и установить такие условия кредитования, при которых риск невыплат займов будет минимальным.