Цены на недвижимость в России, с одной стороны, по-прежнему близки к максимуму, с другой, немного откатились от него (что наглядно демонстрирует график ниже). И это говорит о том, что усилия Центробанка не пропали даром.

Усилиями регулятора

Один из главных трендов сегодня — то, как настойчиво российский Центробанк пытается охладить цены на недвижимость. Пока регулятор действует с переменным успехом, но поскольку анонсировано увеличение ставки и ужесточение контроля, то мне кажется, что ЦБ не мытьем, так катаньем своего добьется и рынок лишится своего основного драйвера роста цен — льготной ипотеки от застройщика с низким или даже нулевым первоначальным взносом. Это будет достаточно неприятным холодным душем для рынка недвижимости, который в последние годы в основном подпитывался стимулами от регулятора.

Эксперты ЦБ прекрасно знают мировую экономическую историю, в которой были прецеденты, когда цены на недвижимость долгосрочно падали. Мой любимый пример — Япония, где в самом дорогом районе Токио цены на недвижимость однажды рухнули, грубо считая, в 10 раз. На пике (к 1989 году) земля под бумажкой в $100 в Токио стоила дороже самих $100, что привело к огромному росту рынка недвижимости. А как только экономика сбавила обороты к 1990-м (а в Японии это было связано с тем, что США добились формального ограничения экспорта японских автомобилей в США), на рынке недвижимости произошло очень серьезное падение — цены в Токио, например, упали в 10 раз.

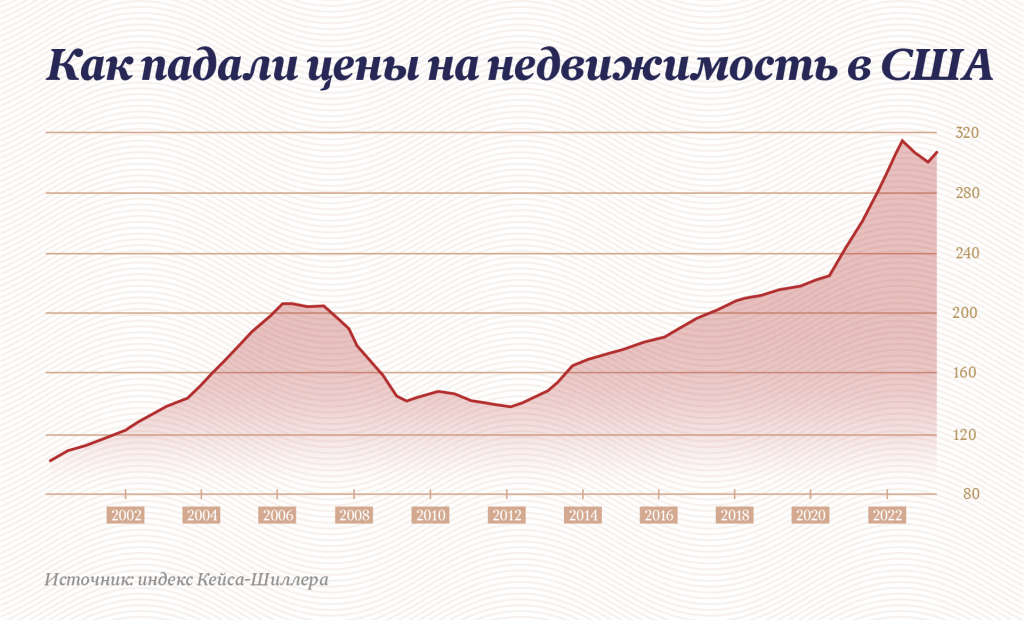

В качестве более близкого примера можно взять то, как рухнул рынок недвижимости в США. Есть индекс Кейса-Шиллера — среднее значение по 20 крупнейшим мегаполисам США, и вот он потерял почти половину значения в 2007–2009 годах.

Учитывая российскую специфику, там, где Америка упадет в 2 раза, мы можем и в 4. И тот факт, что пока большого падения рублевых цен не было, отнюдь не означает, что его не будет.

ЦБ особо беспокоится о сегменте с низким первоначальным взносом. Это не случайно, потому что его важнейшая роль — компенсация возможных потерь банка, если цены на недвижимость упадут. В целом же первоначальный взнос — если пересчитать его в процентах от стоимости жилья — показывает, какое падение цены этого объекта может позволить себе банк, если жилье придется изымать и продавать.

В первом приближении, если цены упали на 20%, а первоначальный взнос меньше — банк в зоне риска. При этом случаев, когда цены падали на 20%, не так уж и мало. Например, с 2012 по 2018 год стоимость квадратного метра жилья в Москве снизилась на 21%, в 2008-м — на 38%. То есть возможность падения цен до 40% вполне вероятна. Добавим к этому дополнительные скидки на срочную продажу и административные расходы на реализацию квартиры банком — тогда цена может запросто упасть и на 50%. Поэтому беспокойство ЦБ вполне понятно и обоснованно.

Не больше квартиры

Еще одним холодным душем может стать решение Верховного Суда, который на днях постановил, что взыскать по ипотечному долгу можно только саму взятую в ипотеку квартиру. Объективно страны (а в США — даже отдельные штаты) делятся на два больших лагеря по отношению к несостоятельным ипотечным заемщикам. Есть страны, где банкиры имеют право взыскивать всю задолженность, пока не получат свои деньги, и, если цены на недвижимость падают, это позволяет им, реализовав предмет залога, на этом не останавливаться.

Так до сих пор было и в России — причем банки опирались в основном на закон о банкротстве. Но есть страны, где предмет залога является единственным объектом, на который банк может распространять свои взыскания. И сейчас, по решению Верховного Суда, скорее всего, так и будет — хотя стоит еще дождаться правоприменительной практики, потому что в России разница между законом и тем, как он работает, довольно велика.

С одной стороны, это решение ВС — дополнительный импульс к росту рынка недвижимости. Теперь вдумчивый ипотечник понимает, что ничем кроме объекта ипотеки он не рискует, то есть риски для граждан сознательно снижены. Во благо или во зло — большой вопрос, но риски сильно снижены.

С другой стороны, сейчас многие покупатели жилья не в состоянии заплатить первый взнос, и они исхитряются взять кредит (иногда в другом банке) под какие-то не ипотечные нужды и этим кредитом сформировать первоначальный взнос. Формально с точки зрения банка все нормально — он не обязан знать, откуда у человека взялись деньги, да и технически отследить это не так уж и просто, потому что у нас пока бюро кредитных историй не работает настолько прозрачно, чтобы это было легко сделать.

В результате когда после такого маневра они ухитряются взять ипотеку, у них предельная долговая нагрузка оказывается гораздо выше любых разумных норм. А некоторые еще умудряются этот кредит взять не на себя, а на доверенных лиц, а это вообще какими-то контролирующими схемами отследить довольно сложно. Если при этом ипотечные заемщики поймут, что не могут «тянуть» кредитную нагрузку, а отвечать им придется только самим жильем, взятым в ипотеку, то они, особенно если речь идет об инвестиционном жилье, могут сознательно решить перестать платить банку.

В США, в тех штатах, где ответственность заемщика ограничивалась лишь ипотечным жильем, люди часто просто отсылали ключи от дома банку. Поэтому целый пласт проблем кроется в таких вот действиях некоторых ипотечников. Как только банки поймут, что взыскать ничего кроме квартиры нельзя, они будут вынуждены сами, по собственной инициативе требовать повышения первоначального взноса.

Причем даже 30% от цены квартиры в виде первоначального взноса не выглядит какой-то чрезмерной цифрой.

При этом важно понимать: ипотечный кризис опасен не тем, что люди теряют недвижимость — это грустно, но для экономики почти нейтрально. Он опасен тем, что если цены на квадратные метры серьезно упадут, это ударит по банкам. Будет ли российский ЦБ спасать банки так, так их спасали в Японии или хотя бы в США во время ипотечного кризиса (по формуле «слишком большой, чтобы упасть»)?

Возврат к СССР

Судя по тому, как ведет себя наш ЦБ, он не имеет ни малейших намерений спасать всех. Кого-то из системно значимых, в случае совсем суровых обстоятельств, он, возможно, спасет, но на банки второго эшелона его щедрость точно не распространится. Но так как ипотека сейчас в основном сосредоточена в крупных системно значимых банках, возможно, этим и объясняется то, почему ЦБ позволяет себе столь жесткую риторику.

ЦБ прекрасно понимает, что ему придется эти банки спасать, если что, и делать он это не хочет. Поэтому он заранее бьет им по рукам, чтобы они совсем уж рискованным сегментом ипотеки не увлекались. Плюс на близком подходе (это не связано напрямую с ипотекой, но сильно на нее повлияет), скорее всего, повышение ключевой ставки. И рубль слабеет, и инфляция разгоняется, а заодно и ипотеку приструнить. Поэтому я думаю, что ЦБ в значительной степени добьется своего и охладит рынок.

Но при этом ЦБ не хочет своими действиями спровоцировать какие-то обвалы, это никому не надо. Идеальный сценарий — это тот, при котором рынок плавно охлаждается и стабилизируется где-то не сильно далеко от текущих уровней. Понятно, что любое охлаждение снижает объемы продаж, но, конечно же, ЦБ хотелось бы, чтобы продажи на рынке недвижимости упали не в 10 раз, а еще лучше, чтобы даже и не в 2 раза. Плюс неплохо было бы избежать обвала цен и массовых банкротств девелоперов, бизнес которых по сравнению с другими секторами сильно закредитован.

Однако жизнь сложнее любых теорий, так как спрос сильно упирается в человеческую психологию, а не в экономику. На фоне действий регулятора и решения Верховного Суда банки будут, с одной стороны, сильнее дисконтировать стоимость объекта, а с другой, перестраховываться и повышать первоначальный взнос. Добавьте к этому геополитические риски и информационный фон — есть все шансы, что потенциально действия ЦБ могут кратно сократить спрос на жилье. А вместе с ним и подкосить цены.

Может ли государство при таком развитии событий вмешаться и вновь запустить льготное кредитование? Может, но каждый раз это будет давать все меньшую эффективность. Дело в том, что смысл этих льгот в том, чтобы привлечь к ипотеке новые слои, которые до этого привлечь не удалось. Более хорошо обеспеченные люди, если и хотели купить недвижимость, сделали это раньше. По сути, каждый виток стимулов привлекает к покупкам все более худших заемщиков.

Каков же выход из заколдованного круга? Мне кажется, что когда до многих дойдет бесперспективность стимулирования ипотеки, следующим ренессансом строительной отрасли (и это явно поддержат власти крупных и сильных регионов) станет программа строительства муниципального жилья. Оно будет сдаваться муниципальным льготникам по утвержденным ставкам аренды — по схеме, похожей на ту, что действовала в СССР. Только вместо абстрактного государства на первые роли выйдут, скорее всего, муниципалитеты или же власти субъектов Федерации.

Мне кажется, что это гораздо более перспективное направление, потому что муниципалитет, который устанавливает арендную плату (при условии, что она интересна потребителю), может довольно спокойно кредитовать подобного рода строительство, ничем особо не рискуя. Заодно это наведет порядок на частном рынке аренды.

Это не только охладит рынок жилья, но и даст другие плюсы. Во-первых, муниципалитеты смогут льготировать какие-то категории граждан. На ту работу, куда сейчас и мигрантов привлекают с трудом, можно будет привлечь гораздо более качественную рабочую силу.

Кроме того, это поможет решить кадровый голод, который возник из-за низкой мобильности рабочей силы в России. Сотрудники из регионов с избытком рабочей силы смогут переехать туда, где не хватает кадров. Наконец, предприятие, которое нуждается в рабочей силе, может заключить договор с муниципальными властями, которые выделят какое-то количество муниципального жилья для сотрудников — как было в советские времена.

И не надо смущаться того, что это похоже на советскую практику. Советская практика была негативной из-за того, что сохранялся дефицит — за 30 постсоветских лет построено на 20% больше жилья, чем за 70 советских лет, и число квадратных метров в пересчете на россиянина увеличилось в 3,2 раза. Теперь же не исключено, что позитивные моменты, связанные с регулированием рынка недвижимости СССР, не грех бы и возродить.