Жилищные рекорды

На этой неделе российские компании продолжили делиться финансовыми и операционными результатами за третий квартал этого года. Накануне, 26 октября, данные опубликовала ГК «Самолет» — второй крупнейший российский застройщик (первое место он уступил лидеру по вводу жилья на рынок ГК «ПИК»). Отчет показал, что дела у ГК «Самолет» идут хорошо, несмотря на кризис, ослабление российской валюты и снижение доходов населения.

Выяснилось, что в третьем квартале выручка компании выросла в 1,5 раза — на 52%, до 81,4 млрд рублей, а чистая прибыль увеличилась более чем на 40% и составила 10,3 млрд рублей.

Почти всю выручку компании принесла «первичка»: продажи новых квартир показали в третьем квартале рекордный рост — на 63% больше, чем за тот же период 2022 года, и принесли застройщику почти 80 млрд рублей. Серьезно повлиял на показатели и рост цен — они увеличились на 10%: сейчас в среднем 1 кв. метр от ГК «Самолет» обойдется покупателю в 187,6 тыс. рублей.

Стимулы спроса

По словам Романа Романовича, автора Telegram-канала Romanfinance об инвестициях, рекордные операционные показатели ГК «Самолет» объясняются активным развитием бизнеса: компания не только выводила на рынок новые очереди в уже существующих проектах, но и начинала освоение новых площадок, став лидером по их количеству в России.

Кроме того, застройщик расширяет свою географию: в третьем квартале ГК «Самолет» анонсировала начало реализации новых проектов в Нижнем Новгороде, Екатеринбурге и на Дальнем Востоке. Согласно последней внешней оценке, активы девелопера оцениваются в 761 млрд рублей (данные на конец 2022 года). Такие показатели обеспечивают ГК «Самолет» лидерство в Московском регионе по объемам текущего строительства и второе место по стране.

Как утверждают в самой компании, спрос на их квадратные метры обеспечивают формат — массовый сегмент комфортного жилья — и господдержка. В третьем квартале почти 80% сделок были совершены с привлечением ипотеки, включая льготную, семейную и ИТ.

Как отмечает Романович, ГК «Самолет» не исключение, а, скорее, правило для российского рынка жилья. Ипотека — основной стимул продаж не только для «Самолета» (87%), но и для ПИК и ЛСР. Тем более что льготная ипотека в России переживает бум — как сообщили в ЦБ РФ, в сентябре 2023 года россияне оформили жилищные кредиты на рекордные 955 млрд рублей, почти 70% из выданных средств пришлось на программы с господдержкой. Как поясняет эксперт, несмотря на рост ставок на обычные ипотечные кредиты на фоне увеличения ключевой ставки, условия программ льготной ипотеки не меняются.

Такая зависимость от ипотеки — льготной, в первую очередь, — создает риски для застройщиков и вызывает вопросы о том, что будет, если меры господдержки отменят. С одной стороны, массовый сегмент жилья, в котором работает «Самолет», позволяет надеяться, что спрос на квартиры застройщика сохранится, хотя и снизится без поддержки государства. С другой, отмена господдержки чревата застоем на рынке жилья. Продолжительность вероятного спада зависит от политики Центробанка: чем быстрее произойдет «разворот» регулятора и он перейдет от повышения ключевой ставки к ее снижению, тем менее критичным будет падение спроса для «Самолета».

Помимо ипотеки

Как отмечает Романович, позиции ГК «Самолет» на рынке должна укрепить недавняя покупка еще одного крупного девелопера — компании МИЦ. «По объемам застройки лидер российского рынка жилья сейчас ПИК, но, учитывая темпы, с которыми растет «Самолет», у него есть все шансы скоро обогнать ПИК», — говорит Романович.

Наконец, оптимизм инвестора может укрепить и низкая долговая нагрузка — по сравнению с другими строителями. Как напоминает Романович, мультипликатор «долг/EBITDA» у ГК «Самолет» за третий квартал равен 1 — самому низкому значению по рынку. У других участников этот показатель значительно выше — 1,5–2.

Наконец, дополнительные перспективы роста ГК «Самолет» могут обеспечить смежные продукты компании. Например, онлайн-сервис «Самолет-плюс» планирует выход на IPO и привлечение дополнительного капитала. Онлайн-платформа позволяет пользователям приобрести квартиру, продать ее (как на первичном, так и на вторичном рынке), подобрать дизайнера и выбрать мебель.

Все эти факторы вместе и позволяют говорить о том, что в плане роста бизнеса ГК «Самолет» одна из самых интересных компаний на рынке.

Спекулятивная идея

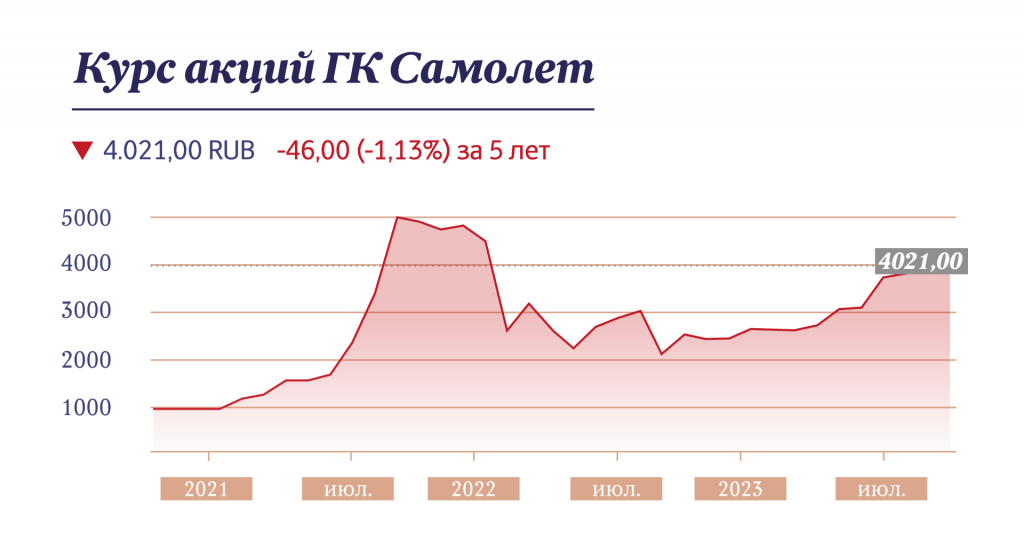

Однако возникает вопрос, стоит ли заходить в бумаги застройщика, пусть даже самого перспективного, но крайне зависимого от ипотечных ставок и наличия льготных программ. С одной стороны, в 2021 году акции «Самолета» продемонстрировали резкий рост и сейчас практически вернулись к докризисным показателям. Плюс котировки ГК «Самолет» поддерживает сам застройщик: у компании действует программа buy back, в рамках которой она выкупает собственные бумаги с рынка, стимулируя таким образом спрос на них.

Однако эта программа действует только до конца года. Кроме того, ожидаемое прекращение льготной ипотеки остается главным риском для бизнеса застройщика.

На данный момент бумаги ГК «Самолет» выглядят как спекулятивная идея. Разумнее было бы подождать коррекции — когда цена акции снизится, их можно приобрести в целях чисто спекулятивной сделки. В идеале дождаться конца года и затем принимать решение — продавать акции или держать их в портфеле дальше, исходя из того, что будет происходить с ипотечным рынком.