Пока российский рынок переживал кризис, некоторые его участники наращивали прибыль и котировки. Крупнейший в стране и третий в мире производитель труб, Трубная металлургическая компания (ТМК) за первое полугодие 2023 года заработала почти на 40% больше, чем год назад, а акции компании подорожали вдвое. Роман Романович, автор Telegram-канала Romanfinance об инвестициях, рассказал «Московским новостям», чему ТМК обязана своим ростом и стоит ли заходить в акции металлурга.

Что произошло

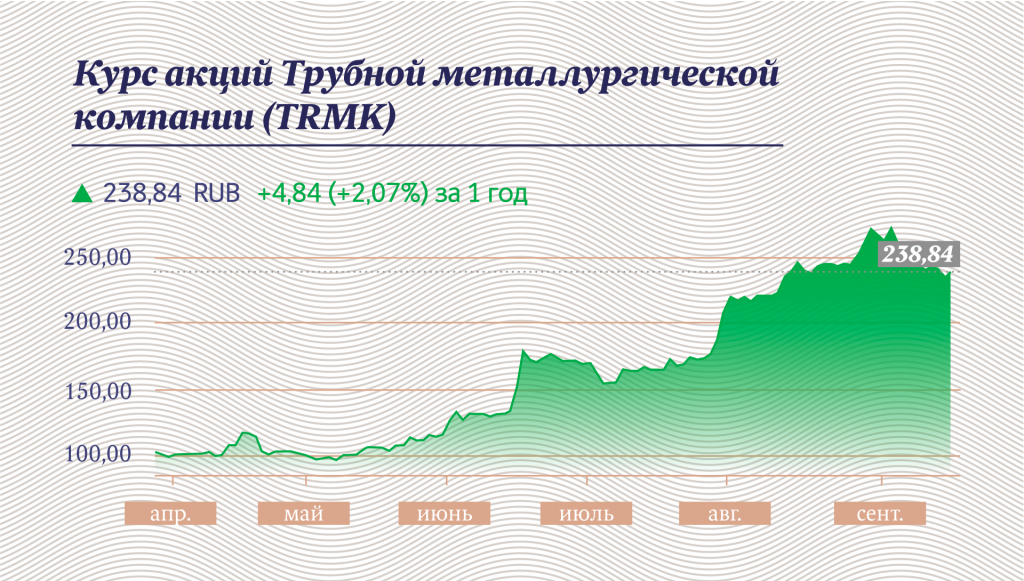

После того как ТМК отчиталась о результатах своей работы за первые 6 месяцев 2023 года, бумаги лидера трубной отрасли поставили рекорд — 240 рублей (максимальный уровень с 2008 года, когда рост также пришелся на кризис). С учетом того, что 2023 год котировки ТМК начинали на уровне в 80 рублей, рост составил более 200%, отмечает Роман Романович, автор Telegram-канала Romanfinance об инвестициях.

Что касается финансовых показателей компании, то ее чистая прибыль в первом полугодии выросла на 39% (если сравнивать с аналогичным периодом прошлого года) и составила 28,3 млрд рублей. А скорректированная EBITDA — 79,2 млрд рублей, показатели ее рентабельности поставили отдельный рекорд, закрепившись на уровне почти в 30%. Как отмечают на рынке, важную роль в этом сыграло расширение бизнеса, а именно приобретение Челябинского трубопрокатного завода.

Трубная металлургическая компания — лидер российской отрасли и занимает третье место в мире. ТМК принадлежит внушительная производственная база из семи крупных заводов в России, а также заводы за рубежом, включая Ближний Восток, Европу и США. Постоянная модернизация производства позволяет ТМК ежегодно наращивать объемы трубопроката.

Прибыльный кризис

Как поясняет Романович, судя по показателям, ТМК стала эффективнее: если в 2022 году ее квартальная прибыль составляла 20 млрд рублей, то сейчас достигает 28 млрд. Кроме того, денежный поток компании увеличился — средств на ее счетах стало в 3 раза больше.

Здесь, вероятно, повлияли сразу два фактора. Во-первых, выросли цены на готовую продукцию. Во-вторых, судя по тому, что прибыль у ТМК выросла сильнее, чем выручка, а операционные расходы остались плюс-минус на том же уровне, получается, что компании еще и удалось снизить себестоимость продукции. В прошлом году она составляла 232 млрд рублей, а в этом 189 млрд.

Снижение себестоимости как раз и дало рекордную рентабельность по EBITDA: год назад этот показатель составлял 17,5% вместо нынешних 28%. Более того, результаты нынешнего года даже лучше, чем докризисные: на пике в 2020 году этот показатель не превышал 19%. «Таким образом, ТМК в этом году работала в 2 раза эффективнее, если сравнивать с прошлыми годами», — подчеркивает Романович.

Спасибо металлургам

За нынешние рекордные показатели ТМК должна сказать спасибо российским металлургам: по наблюдениям эксперта, поставщики стали и металла не поднимали цены на свою продукцию, поскольку в условиях санкций им пришлось переориентироваться с экспорта на внутренний рынок.

Если раньше та же «Северсталь», НЛМК, ММК продавали много за границу, то с прошлого года они вынуждены из-за санкций конкурировать между собой внутри страны, и это сдерживало рост цен на сталь. Получается, что ТМК имела возможность покупать по более привлекательным ценам, что и привело к росту результативности. При этом готовую продукцию (трубы) они могли продавать газовикам и нефтяникам подороже.

С точки зрения инвестора ТМК как единственный в России настолько масштабный производитель труб выглядит привлекательно. Кроме того, в пользу покупки бумаг компании говорит диверсификация ее бизнеса: ТМК также выпускает оборудование для компрессорных и нефтяных станций. Кроме того, компания активно расширяется, как производственно, так и географически.

ТМК — единственный представитель этого сектора, который сам по себе может быть довольно интересным за счет перспектив развития восточного направления. Это, соответственно, потребует строительства нефтепроводов и газопроводов, в котором будут востребованны решения ТМК. Есть проекты на Дальнем Востоке, в Сибири, которые ориентированы на Китай: какие-то из них еще в обсуждениях, какие-то уже в работе, поэтому для инвестора производство труб — хороший сектор, на который можно сделать ставку на фоне укрепления связей с Китаем.

В целом, с точки зрения Романовича, частному инвестору стоит присмотреться к акциям ТМК, однако заходить в них стоит, дождавшись подходящего момента — отката или коррекции.

Например, сейчас в бумагах ТМК происходит корректирующее движение, они с 280 рублей упали до 237 и даже снижались до 220 рублей. На таких откатах можно их подбирать, потому что в целом перспективы у бизнеса остаются высокими, даже несмотря на этот рост. Здесь и дивидендная доходность — сейчас на уровне 10–12% годовых, и развитие нефтегазовой торговли со странами Азии, куда нужно тянуть новые трубы. Ну и опять же если вдруг как-то разрешится вопрос с «Северными потоками» и их начнут ремонтировать, восстанавливать, то ТМК тоже может поучаствовать, и это также положительно отразится на бизнесе компании.