Почему упали показатели «Самолета»

На днях Группа «Самолет» опубликовала операционные результаты (то есть доходы и расходы компании от основной ее деятельности) за третий квартал 2024 года.

На рынке отчет уже назвали «провальным». Что, в общем-то, неудивительно. У «Самолета» рухнули новые продажи в квадратных метрах в 1,5 раза (на 45%), в денежном выражении они же просели на 37%. Столько же недосчитались в контрактах — минус 40%.

Сам «Самолет» в прошлом году занимал второе место среди российских застройщиков по объемам строительства (на первом месте была ГК «ПИК»), однако с начала этого года «Самолет» вышел в уверенные лидеры. По данным за октябрь, компания строит 118,386 тыс. квартир, общей площадью более 5 млн кв. метров. На втором месте ГК «ПИК» (4,138 млн кв. метров), на третьем — «Группа ЛСР» (2,120 млн кв. метров).

Глядя на последний отчет «Самолета», на рынке заговорили о том, что вряд ли девелопер сможет выполнить годовой план продаж в 2 млн кв. метров жилья. За 9 месяцев с начала года было продано чуть больше 1 млн кв. метров. Неудивительно, если вспомнить, что доля сделок компании с использованием льготных программ составляла порядка 80%.

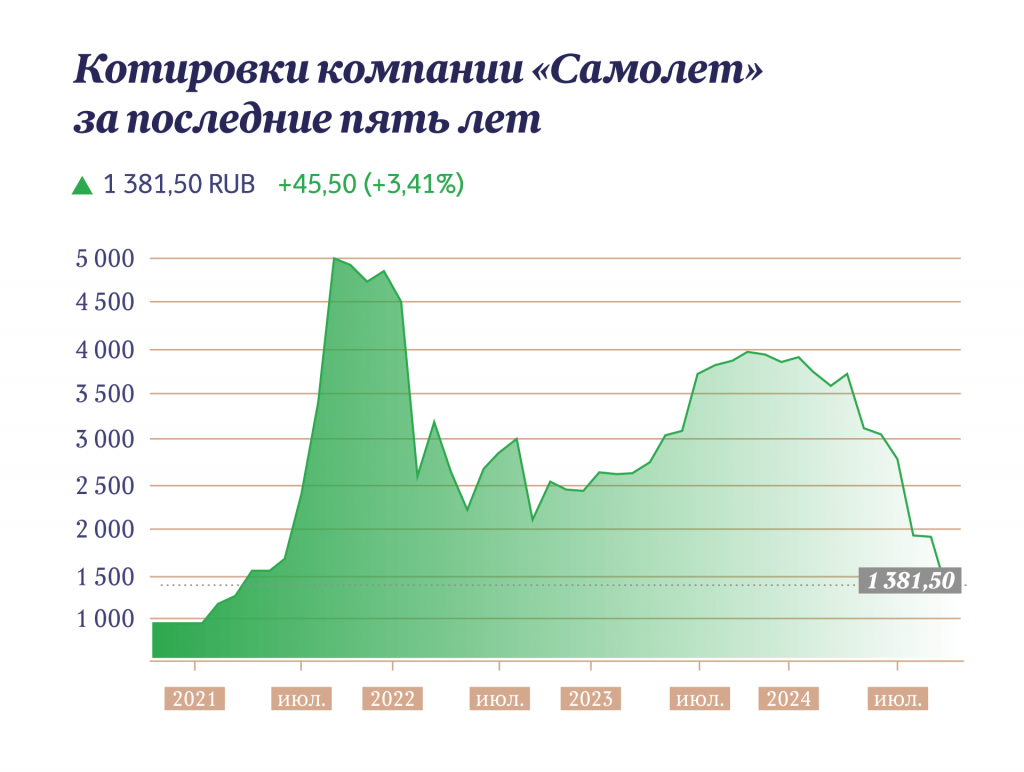

Что происходит с акциями «Самолета»

По словам Романа Романовича, автора Telegram-канала Romanfinance об инвестициях, котировки «Самолета» идут вниз, причем сильнее не только рынка, но и других российских девелоперов.

Если смотреть с начала года (и особенно после отмены льготной ипотеки в июле), сильное падение бумаг строительных компаний началось как раз в апреле–мае. При этом «Самолет», например, с мая просел уже на 62%, а если смотреть с начала года, то на все 64% — хуже, чем у остальных компаний. У ПИК, например, котировки просели только на 25%, у «Эталона» — на 29%.

Тот факт, что «Самолет» упал сильнее, чем другие застройщики, объясняется тем, что котировки компании обгоняли других участников рынка — в первых месяцах 2024 года на фоне хороших результатов бизнеса и дивидендов акции прибавили около 70%.

Бумаги «Самолета» очень быстро шли вверх, потому что очень активно развивался бизнес. Это был самый быстрорастущий по объемам строительства застройщик в России. Если в 2019 году компания ввела в эксплуатацию более 500 тыс. кв метров недвижимости, то в планах на этот год заявлено 2,17 млн кв метров. Соответственно, и выручка у них растет пропорционально — с 51 млрд рублей в 2019 году до 256,1 млрд рублей в 2023 году.

Что делать инвестору с бумагами застройщиков

Проблема в том, что в текущих условиях перспективы застройщиков в целом выглядят не то чтобы радужно. Их, по мнению Романовича, пока лучше обходить стороной. «Если их в портфеле не было, то и не надо пока», — подчеркивает эксперт.

Тем, кто планирует покупать бумаги девелоперов, стоит взять паузу как минимум до весны следующего года, потому что пока ничего хорошего с такой ставкой ждать не стоит. Объем ипотеки будет сжиматься, соответственно, стройка тоже.

Инвестору, у которого уже есть в портфеле бумаги застройщиков, нужно понять, какой у него горизонт планирования. Если это год, то лучше, наверное, продать бумаги сейчас — потому что есть риск, что цены на акции упадут еще ниже. Если же инвестор нацелен на долгосрок — на 3, 5 и более лет, — то можно продолжать держать такие активы в портфеле, периодически докупая интересные бумаги по выгодной цене.

Главное, не бежать совершать сделки сейчас. Стоит дождаться, пока ситуация на рынке недвижимости начет стабилизироваться. Как минимум ЦБ должен начать снижать ключевую ставку, а кредиты на жилье — начать дешеветь.

Стоит ли покупать бумаги «Самолета»

Возвращаясь к «Самолету», с одной стороны, пока были опубликованы операционные результаты — следующими будут финансовые (они покажут, сколько денег компания заработала, а сколько потеряла). С другой, даже по этим операционным результатам можно сказать, что объемы стройки сокращаются, а это ударит по остальным показателям — той же выручке.

В целом ничего хорошего от девелопера пока никто не ждет: с такими процентными ставками, как сейчас (от 22–25% и выше), объемы ипотечных кредитов будут сильно меньше, чем до отмены льготных программ. Ловить акции в падении стоит, когда снижаются только котировки, а бизнес растет. Если же показатели идут вниз, то и цена бумаг пойдет следом.

К тому же не стоит забывать про долги «Самолета». Как подчеркивает Романович, у компании их больше, чем у других строителей. Если посмотреть на мультипликатор, который показывает соотношение долга к

«Самолет» — самый закредитованный застройщик. Рекордные темпы роста бизнеса нужно было поддерживать, в том числе кредитными деньгами. Сейчас же компания рискует оказаться в ситуации, когда по процентам нужно платить, а продаж уже в таком масштабе нет.

По другим показателям «Самолет» сейчас также проигрывает остальным участникам отрасли:

Именно поэтому пытаться поймать акции «Самолета» в падении сейчас не самая хорошая идея. Ведь вероятность того, что котировки упадут еще ниже на фоне высокой ставки и долгов, довольна высока.