В отстающих

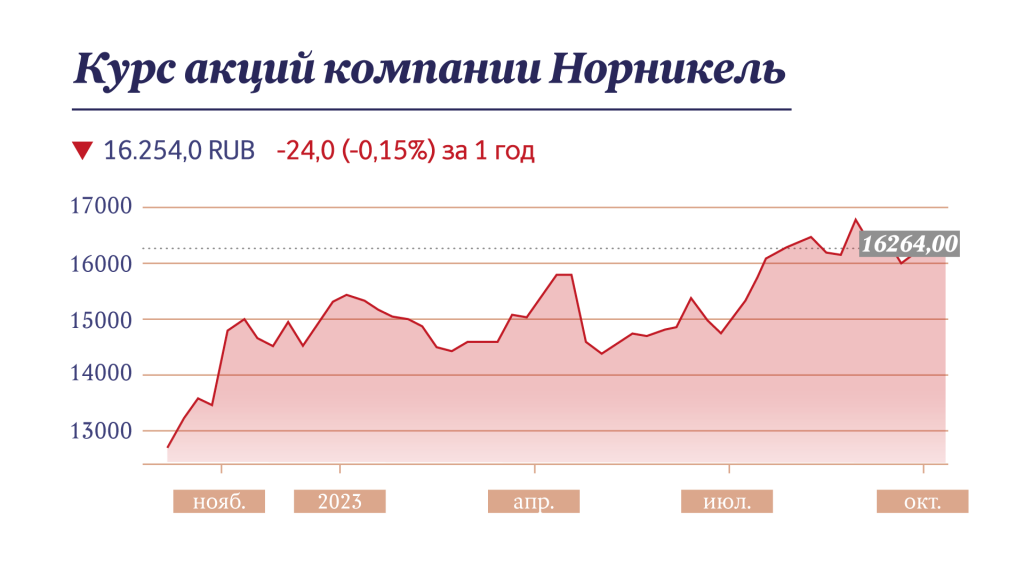

Главной новостью этой недели, в том числе для российского фондового рынка, стал указ президента РФ Владимира Путина, обязавший экспортеров продавать всю валютную выручку внутри страны. Это правило будет действовать ближайшие полгода. Кроме того, перечень компаний, которых оно касается, не раскрывается. Однако решение властей заставило инвесторов присмотреться к главным экспортерам, включая тех, бумаги которых уже есть в их портфелях. В том числе к «Норильскому никелю», акции которого одни из самых дорогих на рынке — сейчас это около 16 тыс. рублей за штуку.

«У многих инвесторов возникает вопрос, что делать с акциями «Норникеля», стоит ли продолжать держать их. Раньше эта бумага была очень интересной и привлекательной, а после 2022 года резко сдала и на фоне других активов стала выглядеть слабее. Сейчас тоже нет понимания, обяжут ли «Норникель» продавать валютную выручку, и если да, то в каком объеме, а также то, как компания будет распоряжаться таким объемом рублей», — говорит Роман Романович, автор Telegram-канала Romanfinance об инвестициях.

Инвесторов настораживает то, что после общего падения рынка в 2022 году «Норникель» стала одной из немногих компаний, чьи котировки так толком и не восстановились. На пиковых значениях в мае 2021 года акции металлурга стоили более 26,1 тыс. рублей.

Это и неудивительно, говорит эксперт: результаты снижаются, выручка упала в прошлом году — на 6% до $16,1 млрд (болезненнее всего для компании оказалось сокращение продаж — падение спроса стоило «Норникелю» $704 млн, однако и снижение цен внесло свою лепту — минус $153 млн). Расстроили рынок и результаты первого полугодия 2023 года: выручка упала на внушительные 20% до $7,2 млрд.

Основная проблема «Норникеля» в том, что компания была завязана на международный рынок, на котором наблюдался экономический спад. Основой поставок «Норникеля» были Европа и Азия (на них приходилась большая часть экспорта компании). Из-за санкций европейский рынок начал искать альтернативных поставщиков, а Азия восстанавливалась медленнее, чем ожидалось.

Российский рынок занимал значительно меньшую долю бизнеса, поэтому поставки на него не компенсировали экспортные потери.

Металлы как перспектива

Хорошие новости в том, что у «Норникеля» очень перспективный профиль продуктов, говорит Романович. «Это и медь, и никель — и то, и другое в мире востребовано. Более того, мировой рынок готовится к дефициту меди, что может позволить «Норникелю», как одному из ее основных производителей, неплохо на этом заработать», — подчеркивает эксперт. В самой компании накануне озвучили собственные прогнозы по дефициту меди: 54 тыс. тонн уже в 2024 году.

Что касается никеля, то этот металл — буквально основа «зеленой» повестки: он необходим для создания батарей электромобилей, поэтому спрос на продукцию российского экспортера — одного из мировых лидеров по производству никеля — также будет неизбежно расти.

Именно поэтому выглядящий сегодня отстающим от российского рынка «Норникель» с точки зрения долгосрочной перспективы — на несколько лет — хорошая идея для покупки. Ждать быстрого результата — отскока котировок, на котором можно заработать, — не стоит, зато есть шанс купить хороший бизнес по низкой цене с серьезным потенциалом роста, который к тому же может снова начать приносить дивиденды.

В прошлом году «Норникель» отказался делиться своей прибылью с акционерами, однако сейчас в компании снова начали обсуждать возобновление выплат дивидендов. Как напоминает Романович, до кризисного года у бумаг металлурга была хорошая доходность — порядка 12%.

Цикличность как фактор

Оптимизм в отношении будущего «Норникеля» внушает также тот факт, что бизнес компании можно назвать классическим цикличным, зависящим от состояния мировой экономики, отмечает эксперт.

При замедлении экономики падают сначала цены на сырье, а потом и спрос на это сырье. Те компании, которые что-то производят, в эти моменты также наблюдают замедление в бизнесе. Если посмотреть на то, как «Норильский никель» переживал предыдущие кризисы, то картина будет очень похожая: во время экономических спадов идет спад и в показателях компании.

Однако та же практика показывает, что после стадии рецессии начнется восстановление мировой экономики, которое сопровождается мерами по стимулированию, инвестициями в развитие промышленности. Это значит, что в мире снова будут востребованными металлы, а бизнес «Норникеля» получит благодатную почву для роста.

Тем более, ждать долго, возможно, и не придется. Как напоминает Романович, у «Норникеля» большая доля продаж приходится на Азию, где как раз наблюдается рост. «Тот же Китай рецессию преодолел и находится на стадии восстановления. Страна, где делают ставку на «зеленые технологии», может обеспечить «Норникелю», поставляющему в Китай медь, рост как показателей, так и курса акций».