На этой неделе мастер хайпа Илон Маск заявил, что он в очередной раз продал акции Tesla — в этот раз почти на $7 млрд. Кроме того, компания также планирует провести сплит — «разбить» цену акции в 3 раза, чтобы привлечь больше «частников». Стоит ли покупать бумаги производителя электрокаров по новой цене, «Московские новости» выяснили у Романа Романовича, инвестора и автора подкаста «Поговорим об инвестициях».

Что произошло

В начале недели стало известно, что основатель Tesla и ее глава Илон Маск устроил очередную «распродажу». Миллиардер избавился от 7,9 млн акций компании, выручив за это $7 млрд. Как пояснил своим подписчикам в Twitter сам Маск, таким образом он хочет избежать экстренной продажи бумаг Tesla, на которую придется пойти, если предпринимателя заставят завершить поглощение соцсети. При этом Маск заявил, что если сделка не состоится, то он выкупит акции Tesla обратно.

Сам Маск продает акции регулярно. Последний раз он пошел на аналогичный шаг в апреле 2022 года: тогда за 3 дня миллиардер получил $8,5 млрд за 9,6 млн бумаг Tesla. После этого Маск заявил, что больше не планирует расставаться с акциями своей компании, а в июле сообщил, что передумал покупать Twitter. Сомнения бизнесмена вызвала достоверность данных о числе поддельных аккаунтов в соцсети.

При этом, отмечает Роман Романович, инвестор и автор подкаста «Поговорим об инвестициях», Маск каждый раз выбирает стратегию, позволяющую не шокировать рынок, что защищает стоимость бумаг Tesla от резких колебаний. Например, в ноябре 2021 года он провел опрос в Twitter среди пользователей, стоит ли ему продавать акции. В итоге информационный фон был подготовлен заранее и новость о самой продаже не вызвала котировок — как и сейчас.

Сейчас Маск распродает акции для того, чтобы финансировать сделку по покупке Twitter и не залезать в долги. Что само по себе является популярной практикой среди владельцев компаний. Так же действует Джефф Безос, который регулярно избавляется от акций Amazon, что позволяет ему финансировать его космическую программу.

Окупаемость в 100 лет

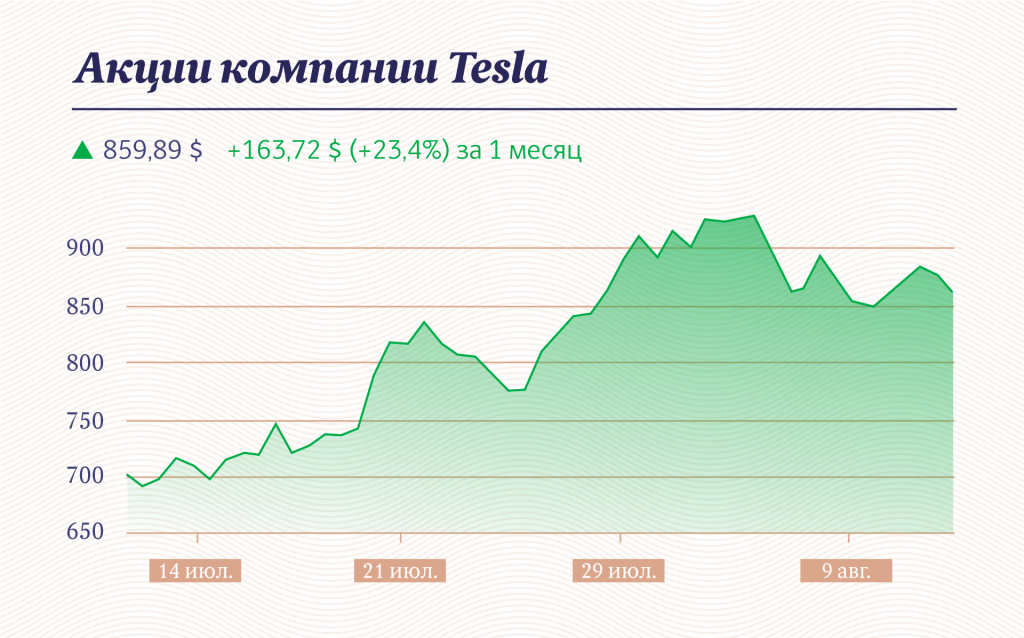

Помимо распродажи, в планах владельца Tesla — провести «сплит» акций 25 августа: увеличить их число, не выпуская новые бумаги, а «раздробив» старые. В случае с Tesla пропорции будут 3 к 1, то есть если сейчас стоимость одной бумаги составляет $860–880, то после процедуры она составит в 3 раза меньше — порядка $286–293.

Бумаги Tesla сами по себе дорогие. Сплит позволит, с одной стороны, привлечь больше частных инвесторов, с другой — станет стимулом для котировок компании. Как показывает практика, снижение цены актива стимулирует спрос на него. Правда, ненадолго — бумаги обычно растут порядка недели.

Как напоминает эксперт, сплит за последний год стал очень популярным. На аналогичный шаг до этого решились в Amazon и в Google, чьи бумаги, так же как и акции Tesla, считаются на рынке переоцененными. О чем, помимо стоимости акций, говорят рыночные показатели, к которым как раз стоит присмотреться, прежде чем бежать покупать акции Tesla после 25 августа.

С одной стороны, у компании очень хорошо растет выручка. Если в 2017 году она составляла $11 млрд, то в 2021 году — $53 млрд. С другой, по марже Tesla была убыточной довольно долго. Впервые прибыльным производитель электрокаров стал по итогам 2020 года, когда они заработали $690 млн. Во втором квартале 2022 года компания заработала $2 млрд, а маржа по прибыли составила 12%, что в принципе хорошо для автопрома.

Так, у Toyota и у Ford маржинальность составляет 8%, у GM — 6%, у Honda — 5%. То есть Tesla выглядит наиболее эффективной с точки зрения маржинальности бизнеса.

Однако срок окупаемости этого самого бизнеса у Tesla невероятно высокий — 100 лет (именно так он оценивается по мультипликатору P/E: соотношению цены к прибыли — у Tesla он 100). У Ford это 8 лет, у GM — 6, у Toyota — 10. Соотношение цены к продажам у Tesla — 15, то есть она стоит в 15 раз дороже, чем ее годовая выручка. У Toyota мультипликатор цены к продажам – 1, то есть Toyota стоит своей годовой выручки. Ford и GM вообще стоят дешевле своей годовой выручки.

Конкуренты дышат в спину

Таким образом, выбирая между бумагами модной Tesla и другим автопромом, эксперт советует присмотреться к ее конкурентам (

Tesla была первой компанией, которая сделала электрокары популярными. Однако остальные участники рынка не только не сидят на месте, но и создают мощную конкуренцию. Та же Toyota стоит сильно дешевле Tesla по мультипликаторам, но денег у нее не меньше. Компания тратит на новые разработки в 10 раз больше, чем Tesla. Те же Mercedes, BMW и Volkswagen активно наступают Tesla на пятки. Концерны планируют отказаться от производства машин на ДВС, перейдя только на выпуск электрокаров.

В итоге $400 млрд, которые американские власти планируют выделить в том числе на субсидии на покупку электрокаров, Tesla придется делить с конкурентами. И хотя сейчас у компании Маска есть преимущество — производство в США (которое также есть только у Ford), остальные участники рынка также скоро подтянутся, считает эксперт.

Тем, кто еще не обзавелся акциями Tesla, я бы рекомендовал посмотреть в сторону фундаментально более сильных компаний, потому что Tesla, несмотря на всю ее распиаренность и популярность, в последнее время испытывает сложности. Замедление роста, конкуренция. Если же вы уже «сидите» в бумагах Tesla, то я бы фиксировал позиции (продавал акции) в плюсе — например, на фоне анонсируемого сплита.