Что происходило с акциями «Русагро»

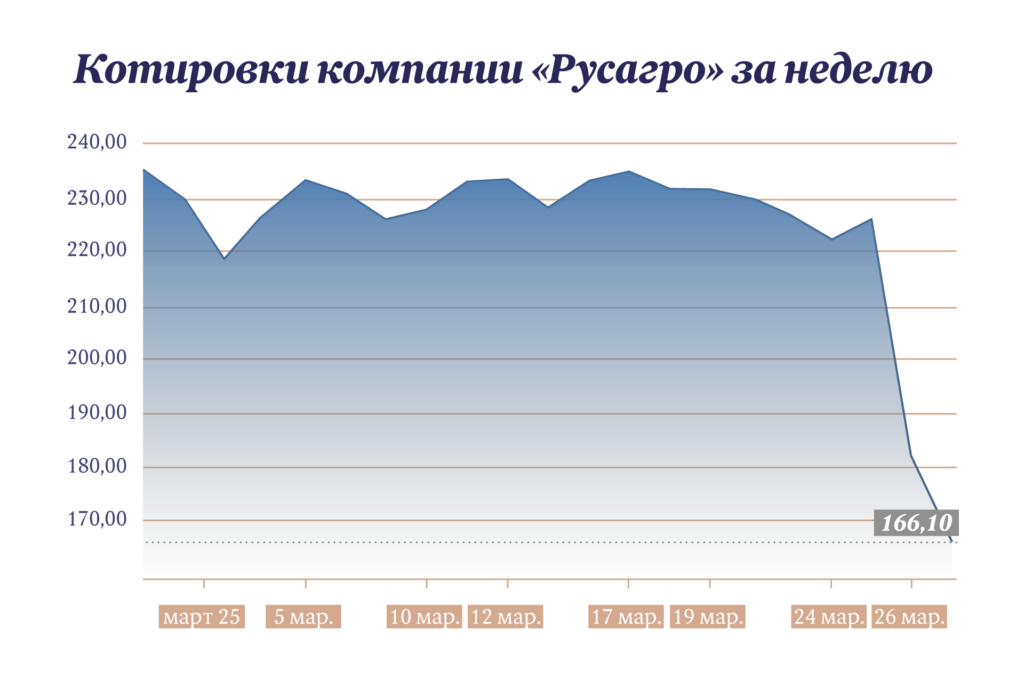

Если вкратце, то на этой неделе — ничего хорошего. С уровня в 230 рублей за акцию (который наблюдался 10 марта) ее цена обвалилась почти на 30%, до около 160 рублей. Обвал начался 26 марта — тогда котировки улетели вниз сразу на 20%. Паника на рынке продолжилась на следующий день — еще минус 10%.

Откуда такое падение? Инвесторы испугались последних новостей, связанных с агрохолдингом, и бросились массово продавать его акции. Чем больше предложение, тем ниже цена (те самые минус 32% в моменте).

Что же произошло? Рынку совсем не понравились новости о проблемах, с которыми столкнулась компания, и лица, которые с ней связаны напрямую. Во-первых, был задержан основатель «Русагро» Вадим Мошкович — по делу о мошенничестве и злоупотреблении должностными полномочиями. В самом агрохолдинге прошли обыски.

Кроме того, обвинения также предъявили экс-гендиректору «Русагро» Максиму Басову. Поводом стало заявление предпринимателя Владислава Бурова. По данным «Коммерсанта», следствие считает, что Мошкович купил у Бурова холдинг «Солнечные продукты» в 2018 году и при этом мог обмануть партнера, причинив ему ущерб более чем на 30 млрд рублей. Сам Мошкович свою вину не признает.

Как это влияет на бизнес «Русагро»

Прежде чем паниковать и бежать продавать бумаги компании, глядя на неприятные новости, для начала стоит успокоиться. А затем внимательно посмотреть, а что там происходит с бизнесом эмитента — и насколько информационный фон вообще связан с этим бизнесом, говорит Роман Романович, автор Telegram-канала Romanfinance об инвестициях.

Условно говоря, если бы речь шла не об аресте владельца компании, а о том, что сгорело какое-то из предприятий, например, приносящее больше всего выручки. Вот это было бы проблемой — тут нужно и производство было бы восстанавливать, и котировки. Сейчас же обвал акций происходит на нервах — с бизнесом-то как раз все в порядке. И это значит, что это как раз хороший момент для покупки.

Как подчеркивает Романович, если смотреть на показатели, то у «Русагро» с ними все хорошо. 2024 год агрохолдинг закрыл с ростом выручки (на 23%), до 340 млрд рублей. Чистая прибыль, правда, просела (почти на 30%, до 31,57 млрд рублей), правда рентабельность все равно хорошая — 16%.

По итогам у «Русагро» прибыльный бизнес, фундаментально-привлекательный, растущий в плане выручки и масштаба. Агрохолдинг работает и продолжит работать — вряд ли можно бояться того, что его закроют или обанкротят. А котировки — как показывает практика, если компания продолжает развиваться, то и акции восстанавливаются. Нынешняя распродажа — это как раз шанс купить хороший актив дешево. Главное, иметь при этом крепкие нервы и не реагировать на общую панику.

В пользу перспектив «Русагро» говорит также тот факт, что помимо Мошковича у компании есть и другие акционеры. Кроме того, сам основатель холдинга свою долю сокращал (по последним данным, до 49% акций). Таким образом, есть и другие акционеры, которые продолжат развивать бизнес — в том числе в условиях потенциального ослабления санкций. На этой неделе главной новостью стали заявления США о том, что российские банки могут снова подключить к системе SWIFT — а именно те из них, которые участвуют в торговле продовольствием и удобрениями.

Позитивные перспективы для «Русагро», в доле выручки которого экспорт в досанкционном 2021 году занимал почти треть.

Так что пока инвестору главное спокойно относиться к новостному фону: пока суд не вынесет решения, на рынке ждут, что волатильность бумаг будет высокой.