Почему отчет VK не понравился рынку

На этой неделе со своим отчетом за 2024 год выступил интернет-холдинг VK: ему принадлежат крупнейшие русскоязычные соцсети «ВКонтакте» и «Одноклассники», почтовый сервис «Почта Mail» и мессенджеры. Набор активов впечатляет, а вот финансовые результаты — нет.

С одной стороны, в них есть и плюсы. Например, на 23% выросла выручка VK в 2024 году — до 147,6 млрд рублей (если сравнивать с 2023 годом): рынок, правда, ожидал больше (консенсус-прогноз был 157,7 млрд рублей). Основные доходы компании обеспечила онлайн-реклама: плюс 20% — до 96,1 млрд рублей (средний и малый бизнес, например, увеличил рекламную активность почти на треть, 27%). Кроме того, вырос спрос на видеорекламу — доходы от нее увеличились в 2 раза, до 3,9 млрд рублей.

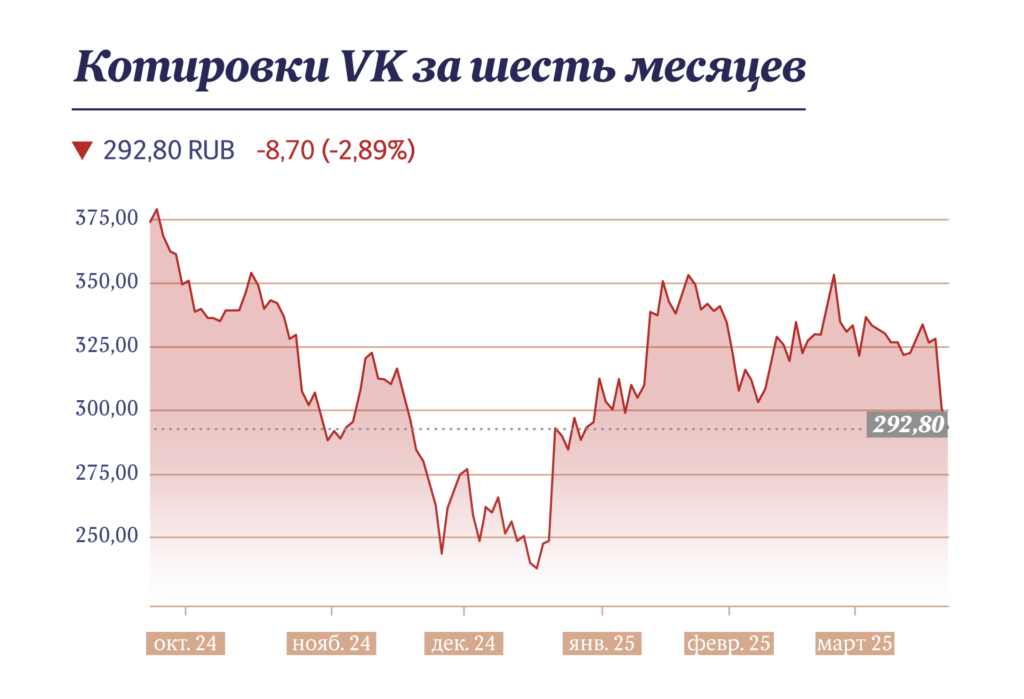

Вопрос: раз все так хорошо, почему же тогда котировки VK резко упали после отчета? Более чем на 6% в моменте, до 309 рублей, 20 марта, в день публикации, а 21 марта они уже докатились до уровня 292 рублей.

Судя по всему, рынку не понравился чистый убыток: точнее, то, что VK увеличил его в 2024 году почти в 3 раза, до 94,9 млрд рублей ($1,13 млрд) — в 2023 году было всего 34,3 млрд рублей.

Как выглядит бизнес VK с точки зрения инвестора

С точки зрения Романа Романовича, автора Telegram-канала Romanfinance об инвестициях, VK — это загадка российского фондового рынка.

Казалось бы, это технологичный бизнес, у которого должна быть высокая маржинальность. Однако в реальности VK убыточен на протяжении последних лет и компания никак не может выбраться из этих убытков. Объяснения, которые дает холдинг, выглядят с точки зрения инвесторов как оправдания — и понятно, что это не нравится.

В этот раз в VK заявили, что тройной рост чистого убытка связан с увеличением расходов — на привлечение создателей контента и его производство, техническое оборудование и разработку, а также на персонал. А это, в свою очередь, было нужно, чтобы увеличить аудиторию.

Судя по тому, что котировки продолжали падать, инвесторов не убедили ни пояснения, ни обещания холдинга — в VK заверили, что ожидают снижения долговой нагрузки и не планируют наращивать ее в будущем (реализацию крупных инвестиционных проектов хотят проводить в формате партнерств).

Проблема в том, что бизнес VK нельзя назвать эффективным и хорошо растущим. После того как в 2022 году началась блокировка зарубежных соцсетей, у «ВКонтакте» не наблюдалось взрывного роста показателей. То есть аудитория увеличивается, количество просмотров на площадке тоже, но в деньги это особо не переходит. В 2022 году выручка была 128 млрд рублей, а по итогам 2024 года — 147 млрд рублей. Всего +14% за 2 года. Для технологичной компании, которой, по сути, расчистили рынок от конкурентов, это очень мало.

Итог: с точки зрения инвестора VK не выглядит привлекательно: компания не развивается так, чтобы приносить акционерам прибыль и дивиденды. Хотя все возможности для этого были созданы, отмечает Романович.

Как относиться к акциям VK

Помимо того что интернет-холдинг не зарабатывает, а тратит (только увеличивая убыток в течение последних 5 лет), компания еще и решила уменьшить существующие доли акционеров — с помощью допэмиссии акций объемом до 115 млрд рублей (ВОСА рассмотрит этот вопрос 30 апреля).

Это тоже очень плохо, потому что такое решение размывает текущий капитал. И ладно бы, если VK потратил бы на это какие-нибудь заработанные средства, но у компании отрицательный денежный поток 3 года подряд — тратят больше, чем зарабатывают. Плюс долг по итогам 2024 года 202 млрд рублей: поэтому даже если допэмиссия принесет нужные 115 млрд рублей, VK сможет закрыть только половину долга.

Такой бизнес трудно назвать привлекательным с точки зрения акционера и инвестора.

Вроде социальная сеть, вроде интернет-сервис, реклама. Другие подобные компании почему-то деньги зарабатывают, а «ВКонтакте» почему-то не может. Многим технологическим компаниям прощается убыточность — но при условии, что у них растет выручка, нет долга и понятная бизнес-модель, при которой сама компания имеет все шансы стать прибыльной. VK под эти критерии на данный момент не подходит.

Таким образом, с точки зрения технологичных акций VK — не главная фишка российской отрасли. Романович рекомендует инвесторам на данный момент не бежать выкупать бумаги компании на текущей просадке (а они вернулись к минимумам 2022 года). Ведь понятной стратегии, которая позволила бы VK заработать денег для инвесторов, пока нет. На этом фоне из технологичных компаний гораздо привлекательнее выглядит тот же «Яндекс», который также зарабатывает на интернет-рекламе, однако смог диверсифицировать бизнес, в отличие от VK.